环保再生国际平台有限公司

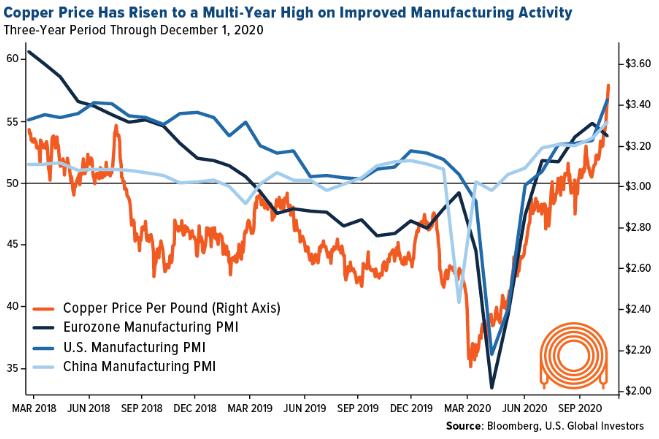

根据mining.com报道,由于有消息称,多家制药公司已研制出针对covid-19的有效疫苗,这增加了人们对世界经济将比预期更快地实现满负荷运转的希望。11月份铜价格上涨12.24%,为四年来的最大单月涨幅。周五,它的交易价格高达每磅3.50美元(7616美元/吨),是2013年以来的最高水平。

铜价的上涨在很大程度上归因于美国、中国和欧元区制造业活动的改善。11月份,IHS美国制造业PMI升至56.7,显著高于10月份的53.4。根据IHS Markit的数据,这是自2014年9月以来的最大月度增幅。

与此同时,中国工厂表现出10多年来最强劲的改善。财新中国11月份制造业PMI为54.9,产出和新订单飙升至10年高点。

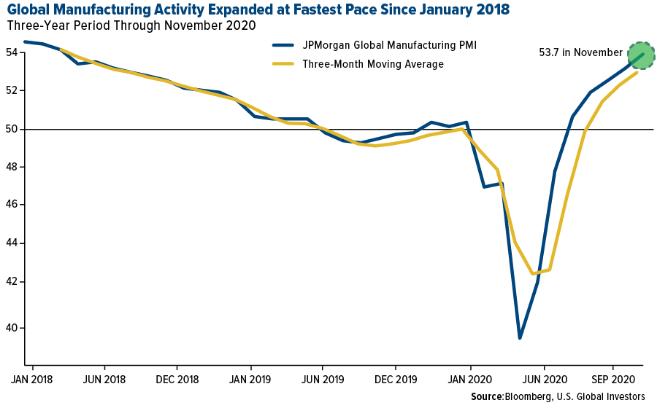

看看全球范围内的制造商,你可能不知道我们正处于一场大流行和经济倒退之中。摩根大通(JPMorgan)全球制造业PMI从10月份的53.0攀升至33个月高点53.7。摩根大通经济学家表示,这是自2018年1月以来的最快增速。

又一个中国驱动的超级周期开始了吗?

鉴于制造业的积极上升趋势,一些经济学家和市场专家认为,新的铜价超级周期将在很大程度上由中国推动。中国目前消耗的铜约占全球总产量的一半,随着中国能源向风能和太阳能等可再生能源的大规模转变,这一比例可能还会上升。

全球最大铜生产商之一必和必拓(BHP)的一位高管表示,未来30年铜产量需要翻一番,才能满足对绿色可再生能源日益增长的需求。

必和必拓销售和市场副总裁Tariq Salaria表示:“为了跟上这些大趋势,未来30年铜产量将不得不翻一番。”

鉴于铜的牛市行情,一位基金经理认为,这次反弹可能会载入史册。自3月份的低点以来,铜价已经上涨了约72%。大宗商品世界资本(Commodities World Capital)首席投资官Luke Sadrian表示,铜“看起来就像04年和05年那样,但世界没有得到提醒。”

由于从中国大量进口,铜价在2004年初至2006年5月期间上涨了280%以上。

如今,中国对铜的进口量远高于当时。今年7月,中国未锻造铜的购买量达到创纪录的762,211吨,几乎是2004年至2007年平均月度进口量的4倍。

高盛(Goldman Sachs)分析师在给客户的一份报告中表示,他们认为目前的铜价走强“并非非理性失常”,而是“铜结构性牛市的第一阶段”。这家华尔街银行表示,到2022年上半年,铜价“极有可能”会试探2011年2月创下的近10150美元/吨的历史高点。

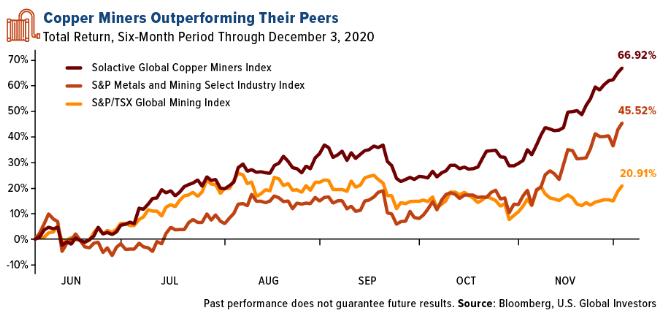

铜矿商股价大涨

结果,铜生产商和探矿者的股价飙升。在截至12月3日的6个月里,Solactive Global Copper Miners Index的涨幅超过66%,超过了其他金属矿业集团的回报率。这一时期的表现受到Capstone Mining(上涨174.04%)等公司的推动,如在美国和墨西哥运营的Capstone Mining(上涨174.04%)、总部位于亚利桑那州的Freeport McMoRan(140.68%)和Ivanhoe Mines(93.93%),后者目前正在南非开发三个铜项目区。

我们最喜欢的铜名字仍然是艾芬豪(Ivanhoe Mines)。正如此前报道的,这家总部位于温哥华的公司将在其位于刚果民主共和国(DRC)的卡莫拉-卡库拉(Kamoa-Kakula)一级铜矿项目开始生产,该铜矿被认为是世界第二大铜矿。

艾芬豪创始人兼联合董事长、亿万富翁Robert Friedland表示:“从现在起,Kakula将在一年内开始生产,考虑到我们已经在非洲工作了27年,感觉就像明天早上一样。”

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。