环保再生国际平台有限公司

来源:华尔街见闻

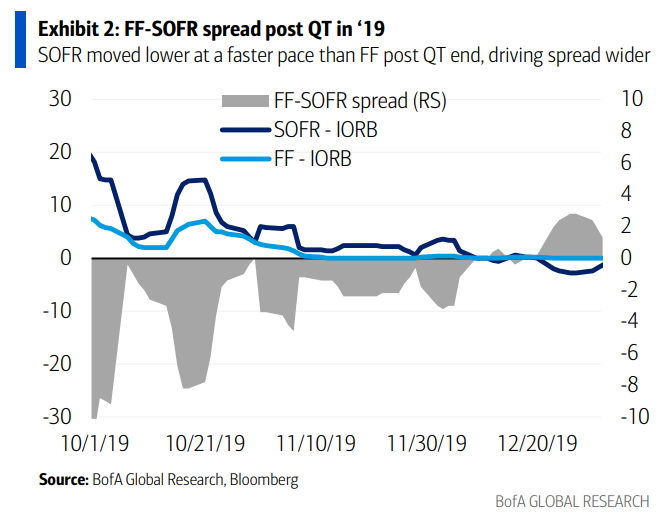

美联储隔夜宣布将根据需要开始购买短期美债,纽约联储同步公告计划未来30天买入400亿美元短期国债,尽管RMP并非QE但市场不在乎,美债、美股、比特币、黄金和原油齐涨。美银表示,根据2019年的经验,流动性注入将迅速压低担保隔夜融资利率(SOFR),而联邦基金利率(FF)的反应则相对滞后,这种“时间差”将为投资者创造显著的套利空间。

上周华尔街见闻文章预测“RMP”将刷屏全市场,美联储本周如期宣布启动储备管理购买(RMP)计划,华尔街或将迎来了一场流动性注入盛宴。

据追风交易台,美联储隔夜宣布,将根据需要开始购买短期国债以维持充足准备金供应。纽约联储同步发布公告,计划未来30天买入400亿美元短期国债,这是自上周正式停止缩表后的最新动作。此举出台背景是规模高达12万亿美元的美国回购市场近期出现令人不安的利率波动,货币市场持续动荡迫使美联储加快行动。

这一旨在维持充足准备金的举措,尽管官方反复强调“并非量化宽松”,但市场已用实际行动投票:美债、美股、比特币、黄金和原油齐涨,美元走弱,这是典型的“量化宽松交易”,投资者正试图重现2019年那场流动性盛宴的收益。

这一决定对短期融资市场的影响可能立竿见影。根据2019年的经验,流动性注入将迅速压低担保隔夜融资利率(SOFR),而联邦基金利率(FF)的反应则相对滞后,这种“时间差”将为投资者创造显著的套利空间。

400亿美元月度购买拉开序幕

纽约联储周三发布的公告详细阐述了RMP的操作框架。根据FOMC的指示,纽约联储将通过在二级市场购买短期国债、必要时买入剩余久期最多三年的国债来维持充足的准备金水平。这些购买规模将根据对美联储负债需求的预期趋势以及季节性波动进行调整。

月度RMP金额将在每月第九个工作日左右公布,同时还会公布接下来约30天的暂定购买计划。纽约联储交易台计划于12月11日公布首份计划,届时RMP的短期国债总额约为400亿美元,将于12月12日开始购买。

纽约联储预计,为抵消明年4月非准备金负债预计大幅增加的影响,RMP的购买将在未来几个月内保持较高水平。此后,总购买速度可能会根美联储负债的预期季节性变化而大幅放缓。购买金额将根据准备金供应前景和市场状况进行适当调整。

FOMC在声明中表示:“委员会认为,准备金余额已降至充足水平,并将根据需要开始购买短期国债,以此持续维持充足的准备金供应。”这一表述标志着美联储资产负债表管理策略的重要转折。

美联储主席鲍威尔表示,美联储本身并不“担心”货币市场的紧张状况,“我们知道这一天迟早会来,只是比预期来得快一些”。但美联储立即启动国债购买计划,并预计一段时间内购买量将“保持在高位”,这表明官员们确实对流动性紧缩感到担忧。

RMP并非QE,但市场不在乎

“量化宽松”QE的主要目标是通过购买长期国债和MBS来压低长期利率,以刺激经济增长。而RMP的目的则更为技术性,专注于购买短期国债(T-bills),确保金融体系的“管道”中有足够的流动性,防止发生意外。

尽管美联储和纯粹主义者反复强调RMP仅仅是调整而非QE,但市场已经用“量化宽松交易”做出了回应。美银利率策略团队的最新报告与市场共识相似,该行确信大规模的流动性注入即将到来。

美银此前预计,RMP资金将由两部分组成:一部分是自然资产负债表增长(Natural Growth),这是为了适应经济体量和流通货币需求的自然扩张;一部分的“回填”(Backfill),预计将持续6个月,用于修补前期流动性回笼可能造成的缺口。

美银表示,相比于单纯为了压低长期利率或刺激经济的QE,RMP更像是一种对银行体系“管道”的维护。然而,对于短期融资市场而言,其实质影响就是直接的流动性注入。美银认为,通过RMP注入的现金将迅速压低SOFR,但联邦基金利率的反应会相对滞后,这种“时间差”创造了显著的套利空间。

目前市场定价严重低估了这种流动性注入的风险。美银认为SOFR/FF价差将从目前的-10bp迅速回归至-5bp甚至更窄。这对投资者意味着前端利率市场存在明显的交易机会。

2019年剧本能否重演

为了理解即将发生的事情,美银利率策略Mark Cabana团队强调历史只提供了一个真正具有参考价值的RMP案例,那就是2019年秋季。

2019年9月中旬,SOFR突然飙升,显示出系统内流动性极度短缺,即著名的回购危机。美联储迅速推出回购操作,并于10月11日宣布、10月16日开始执行RMP。当时每月的RMP规模约为GDP的0.2-0.3%,加上回购操作总计约为GDP的1%。

市场反应立竿见影。流动性的注入推动SOFR/FF的价差从9月的-21bp迅速收窄至10月的-3bp,并在11月进一步稳定在-2bp。2019年的经验表明,现金注入能极其迅速地推动SOFR变化,而联邦基金利率则表现出滞后性。

美银指出,虽然历史韵脚相似,但2025年并非2019年的简单重演。当前美联储的过度回笼情况并不像2019年那样严峻,因此美联储此次的反应不会像2019年那样剧烈。美银预期的月度RMP规模约占GDP的0.15%,低于2019年的水平。

尽管力度较小,但逻辑传导机制是一致的:现金增加推动SOFR迅速反应,而FF滞后。这种机制在2021年下半年也得到了验证,当时美联储的QE推动SOFR比FF更快地跌向零值。无论官方如何定义,市场显然已经准备好迎接新一轮的流动性盛宴。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。