环保再生国际平台有限公司

一、2021年美元指数大概率将保持弱势

宏观对大宗商品最直接的影响反映在美元指数上。历史上,美元与大宗商品价格(CRB现货指数)之间存在负相关关系。多数工业品以美元计价,通常美元走弱会推高大宗商品价格。

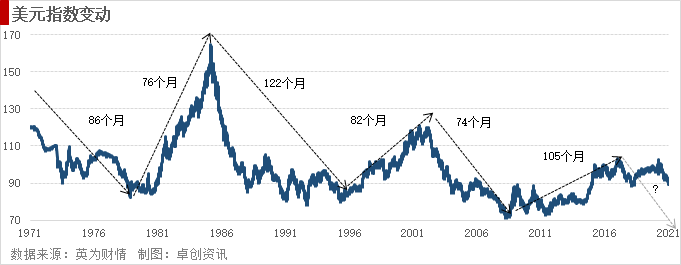

图1 1971年以来美元指数变动情况

图1 1971年以来美元指数变动情况

市场上一些分析师认为目前正处于6-10年的美元熊市阶段,从技术面上看确实如此。从图1可以看出,1971年布雷顿森林体系崩溃开始,美元经历了三次熊市,三次牛市,目前正处于美元熊市阶段。

结合基本面看,美元熊市的触发,伴随着全球制造业的加速转移。美元指数周期反映的其实是全球产业转移引发的通胀周期。在产业转移的前期,产业转移到人力成本较低的国家,有效抑制通胀,美元进入强势周期。而产业转移的后期,原来人力成本较低的国家,随着城市化的不断发展、人力成本的抬升,通胀开始,美元进入弱势周期。

2012年以来全球正在进行第四轮产业转移,中国开始将中低端制造转向东盟等经济体。疫情之后,全球第四轮产业转移加速。同时美国经济前景低迷,为刺激经济,美联储重申将长期保持宽松政策,预计2021年美元指数大概率将保持弱势。

二、2021年铜精矿仍处于偏紧态势

2020年,受疫情影响铜精矿供应处于偏紧态势。秘鲁官方数据显示,秘鲁2020年11月铜产量为206,387吨,环比下降0.3%,同比下降2.4%。1-11月铜产量累计为1,927,188吨,累计同比下降13.6%。智利国家统计局数据显示,11月份智利铜产量同比降低2.1%。我国铜进口依赖度超70%,铜精矿进口来源国主要是南美的智利、秘鲁,二者占我国铜精矿总进口量的62%。受铜精矿进口主要来源国2020年铜产量下降影响,2020年我国铜精矿供应偏紧。

据测算,2020年1-11月份秘鲁铜产量约减少30万吨,仅秘鲁一国2020年铜精矿减产量约占去年同期全球铜产量的1.6%。由此反映出铜精矿供给受疫情影响减量较大。

展望2021年,自由港已与四家中国冶炼企业达成协议,将2021年的铜精矿加工费(TC/RCs)下调4%,敲定在每吨59.50美元和每磅5.95美分,这是年度铜精矿加工费连续第六年下滑,也是2011年最低水平,反映出目前矿端供应偏紧,矿企处于相对强势地位,且预计2021年铜精矿供应仍会维持偏紧态势。

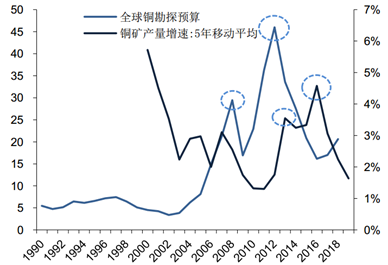

另一方面,历史上看大宗商品长期熊市往往导致资本开支减少,产能收缩。而铜矿山从勘探到产出矿石有五年的滞后期。2012年-2016年,铜价单边下行四年,铜矿勘探投入也陷入低潮。导致2017-2019年铜矿产量持续下降,2020年受疫情影响矿山产量进一步下降。2017年以来,铜矿勘探投入小幅增加,但增量不明显。同时疫情扰动导致矿山投产进度受到影响,2021年铜矿增量可能不大,仍会保持偏紧态势。

图2 铜勘探投入与铜矿产量关系

图2 铜勘探投入与铜矿产量关系

三、春季补库将抬高铜库存水平

2021年1月6日,上海期货交易所铜仓单库存为30677吨,较前日下降4%。目前铜仓单库存仍处于较低水平,这是支撑目前铜价的另一重要因素。

图3 上期所铜仓单库存变化

图3 上期所铜仓单库存变化

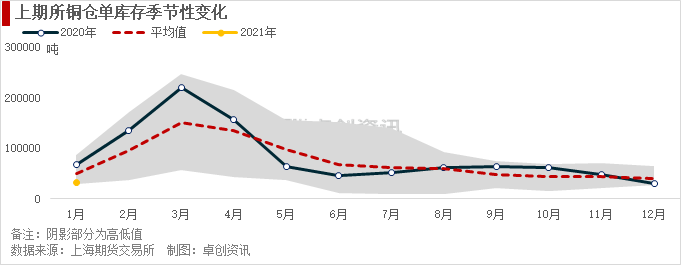

通过季节性分析,我们发现在1-3月期间,春节前后8-10周内会启动金属补库。预计接下来金属补库启动,铜库存很有可能增加。但短期的库存增加并不意味着下游需求减弱。而是企业为了满足来年生产开展的必要备货,库存的短期累增不会对铜价形成压力。

图4 上期所铜仓单库存季节性变化

图4 上期所铜仓单库存季节性变化

总的来说,2021年宏观面和基本面都将对铜价构成支撑,美元指数走弱将继续利好大宗商品价格。而大宗商品板块中,铜基本面相对偏紧,导致铜价将对宏观层面的利好更加敏感,大概率仍会维持偏强态势。短期来看铜价拐点还未到来。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。