环保再生国际平台有限公司

今年疫情影响下沪铝(15730, -195.00, -1.22%)走出V型反转行情,电解铝行业利润不断扩大,展望未来,2021年电解铝消费依然乐观。现结合近几年产业发展现状对2021年电解铝产业做如下分析:

氧化铝、电力、碳素阳极这三项占到电解铝生产成本的81%,而电力成本占到电解铝生产成本30%以上。生产1吨电解铝需要13500度电,折合标煤4吨,各铝企间用电成本差异巨大,是铝企生产成本差异的主要来源。

能源属性决定了电解铝产能的迁移始终追随廉价电力,电解铝用电可分为网电和自备电,铝企要想获得低廉的电价,要么寻找网电价格低的地区,要么在煤炭价格低的地区建设企业自备电厂。因此我国电解铝产能迁移的大方向是寻找电价洼地。

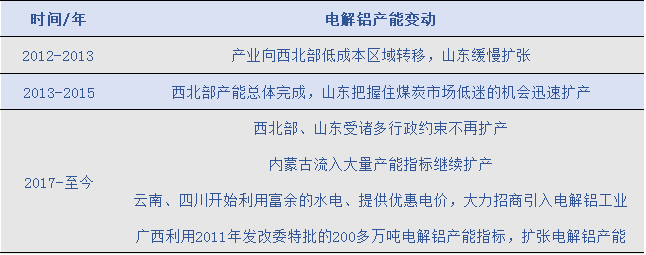

近年中国电解铝产能变动概述

产能扩张政策约束

产能置换政策:划定产能天花板,现有产能等量或减量置换,新建项目需产能指标。

强化燃煤自备电厂监管极大限制了电解铝产能扩张:2017年以来,有关部门为防范煤电产能过剩,加强了对新增煤电项目的审批监管;另外2018年3月发布的燃煤自备电厂规范性文件,要求自备电厂缴纳政府性基金和各项交叉补贴,进一步削弱了自备电厂的成本优势。在政策约束下,铝企配套的自备电厂建设进度显著放缓,直接影响到电解铝产能投放。

环保约束:环境承载力约束(新疆不再新建电解铝)、“2+26”城市秋冬季限产约束(山东、河南、山西)、煤炭消费减量约束(山东)。

产能置换政策降低供应弹性

铝行业产能置换政策极大限制了企业投产:2017年以后新投产项目较前些年几乎腰斩。在2019年以后可流通的指标已寥寥无几,新建产能必须以关停原有运行产能为代价,不构成产能增量。

电解铝产能转移过程中时间和空间错配导致产量损失:在产能转移过程中,往往出现旧产能关停,新建产能迟迟不能开工的情况,即使在此过程中行业出现高利润,旧产能也无法复产,只能等待新建产能缓慢放量,期间造成的产量损失巨大。

新建产能投产缓慢:受施工进度、资金、技术问题、电费谈判等干扰,进度远低于市场预期,据统计,2018年和2019年实际投产产能,仅为年初预计值的58%和71%。

产能扩张只能向西南或内蒙古

1、电费低廉:云南、四川过剩的水电资源价格低廉,内蒙古利用廉价煤炭建设自备电厂;

2、拥有产能指标:内蒙古是指标置换政策以来,购入电解铝指标最多的地区;广西依托发改委特批指标;云南依托中铝、神火等国企集团内部跨区域置换的指标;

3、环保约束相对较小(对比山东、河南、山西)。

图片

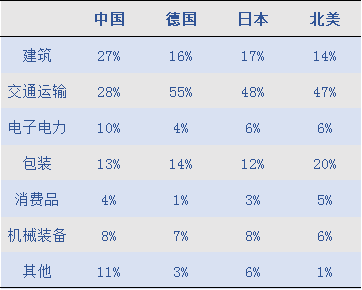

地产后周期是铝消费最大推动

我国铝消费结构中建筑地产占比更大,如果考虑到房屋装修中的用铝,建筑地产是我国第一大用铝板块,对铝消费的拉动最显著。铝在房屋竣工周期的应用主要是铝合金门窗、铝装饰板、铝吊顶、灯饰等。

铝消费增速与房屋竣工面积增速具有较强的相关性。从去年8月份地产竣工数据同比转正之后,对应的铝建筑型材消费也出现好转。

各国铝消费结构

基建领域消费占铝总消费10-20%

无论在传统基建领域还是新基建领域,如5G基站、大数据中心、人工智能、特高压、新能源汽车、新能源充电桩、城际高铁和轨道交通、以及工业互联网,铝都能得到广泛应用。正因为铝用途广泛,今年前6个月虽然受疫情冲击,我国原铝表观消费增速仍录得1.5%正增长,显示出强劲的消费韧性。

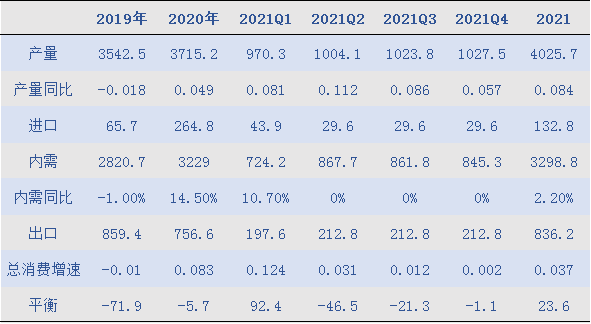

低库存且预期不会大幅过剩

铝锭低库存:当前社会库存不到60万吨,上期所仓单不足10万吨,均处于历史低位。进入明年1月份下旬,预计铝锭会出现季节性累库。根据明年供需平衡表,全年库存都将处于中等偏低位置。

预期不会大幅过剩:一是国内电解铝供应弹性减弱,依靠新增产能不会使产量爆发式增长,并且电解铝投产时间长,短期内无法放量;二是依靠地产后周期和新基建的推动,铝消费有很强的韧性,消费弹性远大于供给弹性。明年也没有大幅过剩预期。

中国电解铝平衡表 万吨

高利润有望长期维持

回顾国内电解铝行业盈亏历史,行业大减产之后往往迎来利润修复:

2015年下半年铝价暴跌,400万吨电解铝减产,导致2016年全年铝锭低库存,行业持续盈利一年;

2017年~2019年,每年都有超过300万吨电解铝减产,但行业迟迟未盈利,是在消化2017年累积起来的天量库存;

到了2019年下半年,铝锭库存降至100万吨以下,行业开始出现盈利并得以持续。

我们看好铝冶炼利润,正是基于行业周期带来的低运行产能和低库存、行业政策约束造成的低供给弹性以及产业链结构导致的氧化铝产能过剩。如果我们把2017年铝行业供给侧改革时2500元/吨的行业平均利润定义为高利润,那么基于对成本和供需的展望,预计未来2-3年,电解铝行业可以维持1000-2000元/吨以上的中性偏高利润。

来源:中商碳素研究院

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。