环保再生国际平台有限公司

摘要:本周矿端再现扰动,LME库存已降至10万吨以下,刷新14年来最低水平,不过当前仍处淡季,国内下游消费相对疲软,本周铜价探底后略有回升。

一、本周国内现货铜价走势

8月28日当周,国内现货铜价重心下移。长江有色金属网1#铜均价报51482元/吨,日均下跌58元/吨,周线下跌0.56%;此前一周均价报51618元/吨,与上周相比下跌136元/吨,环比下跌0.26%。

本周矿端再现扰动,自由港印尼分公司Grasberg铜金矿项目的运作中断数日,这座全球第二大铜矿预计今年每日将生产11万吨矿石。南美疫情对供应干扰的炒作逐渐消散,不过TC仍维持较低水平,反应进口铜精矿供应收紧的趋势。

LME库存持续去化,已降至10万吨以下,刷新14年来最低水平。国内精废价差持续高位,废铜供应情况良好,但进口缺口难以弥补;不过当前仍处淡季,下游消费相对疲软,终端消费的恢复情况仍不是特别乐观。

二、期货铜价一周走势

CCMN数据显示,本周伦铜低位反弹。前四个交易日LME期铜均价报6569美元/吨,日均上涨33.25美元/吨;上周均价报6568.2美元/吨,环比上涨0.01%。

中国7月份工业企业利润增速继续加快,企业效益状况明显好转;欧元区8月制造业增速放缓,经济修复情况可能不及预期;美国上周新申领失业救济金人数仍在百万以上,疫情继续威胁着就业。美联储宣布新策略,旨在让美国恢复充分就业,并将通胀推高至更健康的水平,低利率环境或将持续数年,此举可能削弱美元,提振以美元计价的大宗商品。

长江有色金属网数据显示,本周沪铜(51900, 180.00, 0.35%)探底回升。当前月合约周均结算价51392元/吨,日均上涨36元/吨;此前一周均价报51482元/吨,环比下跌0.17%。本周沪铜库存下滑,减少2180吨至170086吨,降幅1.27%。

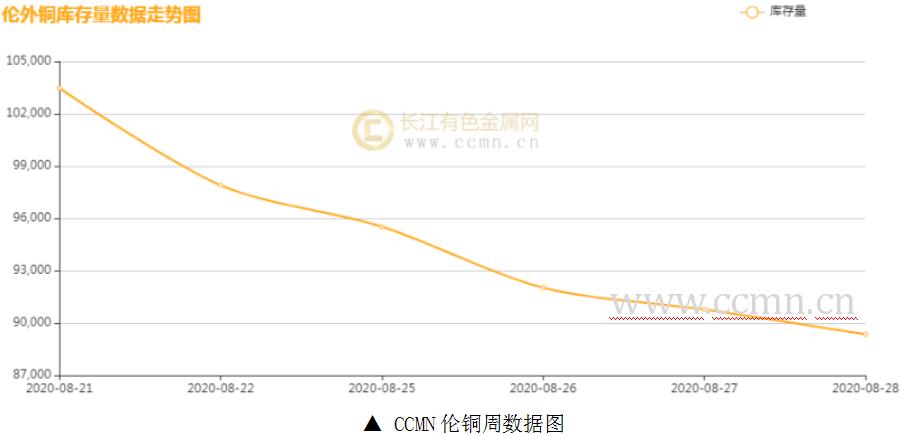

三、伦铜周库存情况

如图所示,本周伦铜库存维持去化,累积减少14125公吨至89350公吨,累积降幅13.65%。

四、国内外热点财经

国内方面:

1、国家统计局数据显示,7月份,全国规模以上工业企业实现利润总额同比增长19.6%,增速比6月份加快8.1个百分点,已连续3个月同比增长,增速逐月加快。工业经济运行状况持续向好,企业利润延续快速恢复性增长态势。

2、交通部表示,1-7月,交通固定资产投资同比增长9.4%,增速较上半年加快了3.4个百分点。其中,7月同比增长26.7%,增速较6月加快6.4个百分点。已经连续4个月完成了正增长,今年前7个月多省交通固定资产投资的增长率超过20%。

国际方面:

1、德国7月IFO商业现况指数∶87.9,前值∶84.5,预估值∶86.6。德国智库IFO经济学家表示,德国已或多或少走在复苏轨道上,但复苏仍较为脆弱。预计第三季度GDP增速约为7%。

2、美国商务部公布的修正数据显示,今年第二季度美国国内生产总值(GDP)按年率计算下滑31.7%,较初次公布数据上调1.2个百分点,仍是自1947年开始公布季度数据以来的最大降幅。

五、铜市一周要闻

1、由于疫情影响了工程进度,自由港印尼分公司(PT Freeport Indonesia)打算推迟旗下铜冶炼项目完成时间(延长一年至2024年),目前正在寻求政府批准。该项目投资额高达30亿美元。

2、内华达铜业公司(Nevada Copper )在4月份因疫情暂时停止铜生产之后,近日重新开始了Pumpkin Hollow地下项目的研磨作业。地表有大约16万吨的储存材料可供立即处理。

六、铜价后市展望

全球经济复苏缓慢,美联储量化宽松仍将延续。美国经济复苏前景存忧,经济复苏最大的阻力还是疫情,而新一轮刺激计划迟迟未能出台。德国9月GfK消费者信心指数下滑,整体经济复苏力度存疑,疫情反复和再次封锁的担忧增加;欧洲经济复苏面临多重挑战,多国拟延长救助计划提振就业。

中国工业运行状况持续向好,经济温和复苏延续,不过中美关系恶化继续,宏观氛围多空交织。基本面,部分主要铜生产国的产量受疫情影响较小,铜精矿紧张局势趋于缓和;海外需求复苏推动LME库存维持去化,国内精炼铜产出预计平稳;金九银十旺季需求可期,基建完成加速,预计下周铜价震荡偏强。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。