环保再生国际平台有限公司

摘要:铜矿供应仍在恢复,全球铜市供应短缺,虽然中国精炼铜产量继续增长,但表观需求量同比大幅增长,库存下滑,工业平稳较快增长,疫苗研发利好消息不断,本周铜价重心上移。

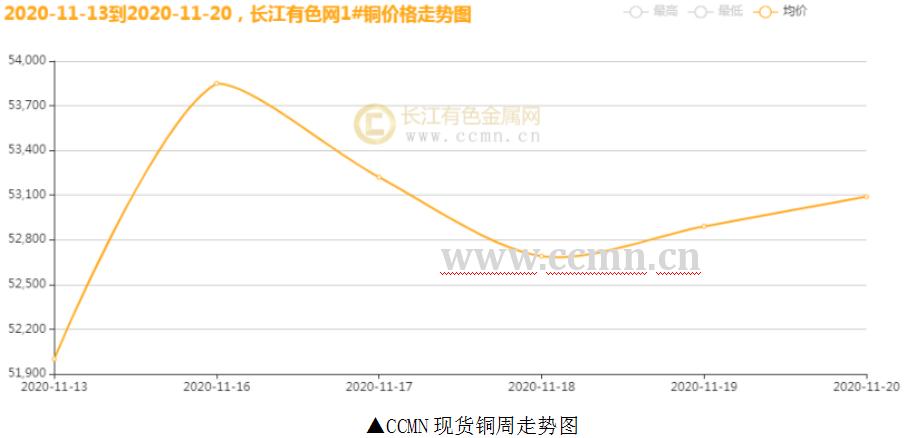

一、本周国内现货铜价走势

11月20日当周,国内现货铜价重心上移。长江有色金属网1#铜均价报53148元/吨,日均上涨218元/吨,周线上涨2.09%;此前一周均价报52052元/吨,与上周相比上涨1096元/吨,环比上涨2.11%。

伦丁矿业旗下智利Candelaria铜矿继续罢工,但其影响有限,前九个月赞比亚铜产量同比提高9.45%,智利、秘鲁等主要生产国也在恢复生产,铜矿供应仍在恢复。世界金属统计局(WBMS )最新报告显示 ,2020年1-9月全球铜市供应短缺88.7万吨,2019年全年供应短缺38.3万吨,中国表观需求量同比增长18.4%至1080万吨。

中国10月份精炼铜产量继续增长,同比增加5.4%至91.4万吨。中国经济数据超出预期,终端市场需求表现良好,汽车产销持续呈现增长,房地产开发投资有所增长,基建投资继续回升,社会库存与交易所库存下降,支撑铜价重心上移。

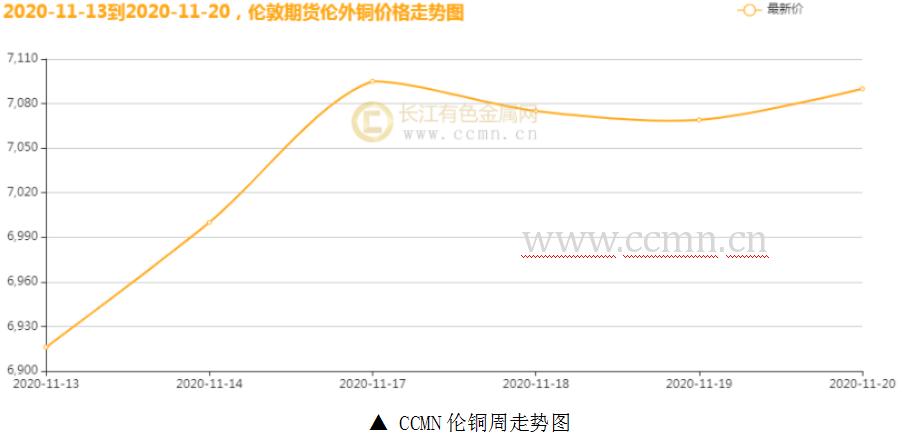

二、期货铜价一周走势

CCMN数据显示,本周伦铜走势强劲。前四个交易日LME期铜均价报7082.25美元/吨,日均上涨22.5美元/吨;上周均价报6940.4美元/吨,环比上涨2.04%。

中国经济运行延续稳定恢复态势,工业平稳较快增长,固定资产投资稳步回升,房地产开发投资增长加快。美国失业数据令人失望,失业率上升;欧洲央行行长警告说,欧元区的通货膨胀率可能会持续到2021年初。市场再度担心,随着病例激增,欧美将采取更多封锁措施。不过,疫苗研发的利好消息不断传来,以及中国加入全球最大自贸区,提振了市场情绪。

长江有色金属网数据显示,本周沪铜(54210, 1130.00, 2.13%)高位震荡。当前月合约周均结算价52896元/吨,日均上涨442元/吨;此前一周均价报51886元/吨,环比上涨1.95%。本周沪铜库存继续下滑,减少21183吨至96766吨,降幅17.96%,最近五周累积降幅38.58%。

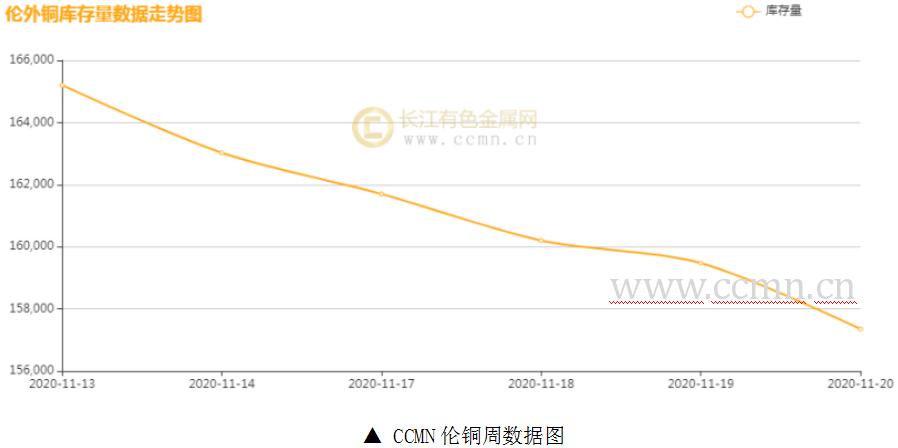

三、伦铜周库存情况

如图所示,本周伦铜库存继续去化,累积减少7850公吨至157350公吨,累积降幅4.75%。

四、国内外热点财经

国内方面:

1、国家统计局数据显示,10月份,规模以上工业增加值同比实际增长6.9%,增速与9月份持平。工业增加值保持平稳较快增长,多数产品和行业持续增长,工业生产继续改善。

2、国家统计局数据显示,10月份,社会消费品零售总额38576亿元,同比增长4.3%,增速比上月加快1.0个百分点。消费市场稳步复苏,市场销售连续三个月同比正增长。

国际方面:

1、美国10月新屋开工153万户,预期为145.5万户,9月的前值为141.5万户。美国住房需求持续复苏,新屋开工各项数据高于预期。

2、欧元区10月CPI录得按月添加0.2%;按年下降0.3%,两者均符合预期。由于能源价格比去年同期低了8%左右,欧元区10月份的年通胀率连续第三个月录得负值。

五、铜市一周要闻

1、加拿大伦丁矿业公司(Lundin Mining Corp)旗下智利Candelaria铜矿举行罢工的工会之一,周二拒绝了该公司的薪资提议,证实罢工将继续进行。Candelaria在2019年生产11.14万吨铜。

2、目前西部矿业集团玉龙铜矿改扩建工程项目已进入收尾阶段,预计12月中旬建成投产,约年产铜精矿10万吨(金属量),钼精矿5800吨(金属量),可产生利润20亿元左右。

六、铜价后市展望

国际货币基金组织(IMF)总裁表示,全球经济增长不确定性仍然很高,各国应采取强有力政策行动应对持续不确定性。在缺乏财政刺激措施、疫情蔓延以及新的封锁措施的影响下,美国经济复苏缺乏支撑。因防疫限制措施再度实施,欧洲10月汽车销量下滑7.1%,路透调查显示欧元区经济可能已经陷入双底衰退。全球疫情二次冲击,世界经贸复苏进程放缓。

中国经济仍处在恢复进程中,全面恢复仍然面临挑战。花旗称中国大宗商品需求至少在2021年春节前会保持强劲,高盛表示大宗商品的“结构性牛市”才刚开始;中汽协数据显示,11月上旬重点企业汽车产量继续保持高增长;国内精炼铜产量将继续增长,而终端市场需求表现较好,家电订单出现增长,电网投资年底存在赶工可能,预计下周铜价高位震荡。

来源:长江有色金属网

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。