环保再生国际平台有限公司

概要

美铜的基金持仓终于从净多逆转至净空,结束了连续100周净多的记录。美铜的CFTC每周报告从2007年开始,由于铜于2008年至2016年为熊市,因此美期铜历史上大部份处于净空水平其实并不值得奇怪;不过这次美铜跌至基金净空,原因当然是因为需求急剧消失。

上周香港的金价较国际价高15美元、土耳其的金价亦较国际价高10美元。由于这些地方的金价存著溢价,这变相令到印度更难买进海外的黄金。

这不但反映现实市场对黄金有需求支持(只是大户在期货市场操控压下价格),而且作为更便宜,但同样曾是货币的白银也有可能随时见其投资需求急升。

Eikon用户可以搜寻CFTC寻找最新数据:

数据来源:CFTC/Eikon

*为了方便比较,COMEX黄金的金属相当量除以10、COMEX白银的金属当量除以100

**目前Nymex钯金的参考性很低

除了铂金外,上周二为止在美国期货市场主要金属合约的基金净多水平全部下跌,市场主要是担心中国抗疫对全球商品需求带来负面的影响。

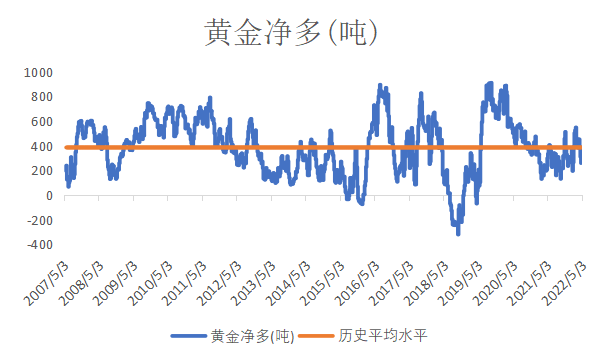

美期黄金基金多头环比下跌7.9%(已经是连续第三周下跌),空头则只是增加7.3%,令净多一周里减少16.6%至258吨,是过去12周里最低水平。纵使如此,黄金也发挥了其避险作用,毕竟在众多金属中,美期黄金的净多环比下跌幅度已经是较少的了。

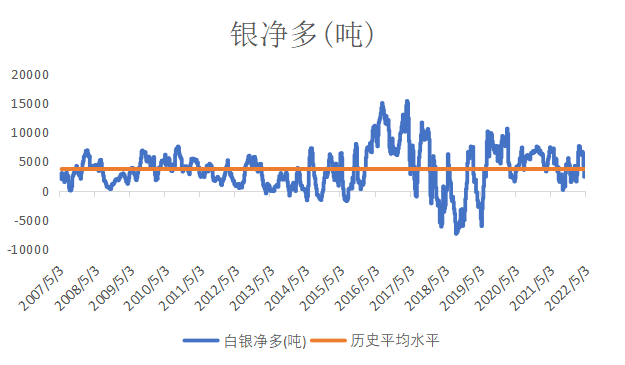

跟金价相关性较高的白银其波动一向强于其富表哥,美期白银多头只是下跌9.0%,但空头却大升近40.0%,导致基金净多下跌42.5%至2373吨,是过去11周里最低水平。

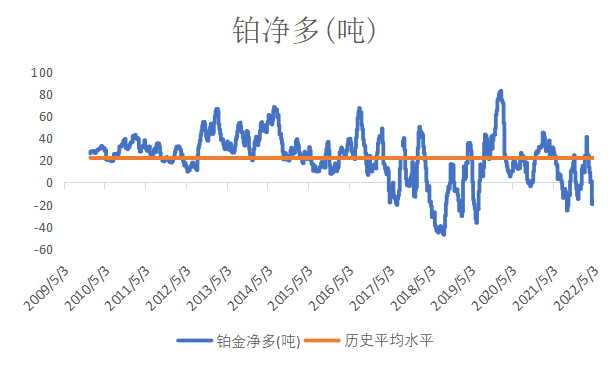

上周美铂是众多金属中表现比较好的,主要透过多头环比增加23.0%带动,今到净空水平稍为缩小。其净空20吨是自2021年9月28日以来第二大的净空水平。

另一方面美钯变化相对不是太多,而且由于资金在美国期货市场上对钯作的部署不多,因此参考意义不大。

作为全球商品价格具举足轻重的影响力的中国发生疫情,市场担心下游端对商品需求会突然委靡不振。

基金于美国期货黄金净多年初至今下跌16.0%(三周前上升27%)

数据来源:CFTC/Eikon

基金于美国期货白银净多年初至今下跌14%(三周前升133%)

数据来源:CFTC/Eikon

基金于美国期货铂金净多年初至今下跌170%

数据来源:CFTC/Eikon

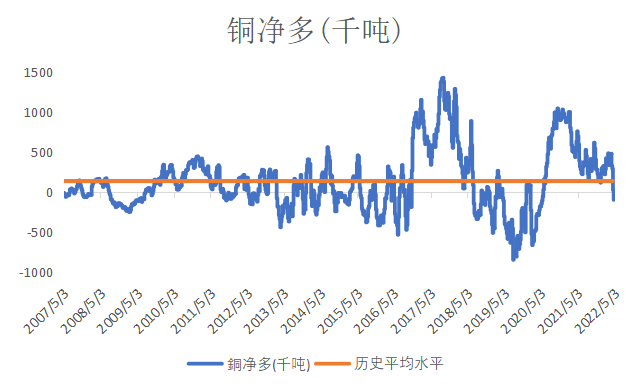

基金于美国期货铜净多年初至今下跌143%(五周前累计升104%)

数据来源:CFTC/Eikon

美铜的基金终于从净多逆转至净空,结束了连续100周净多的记录。美铜的CFTC每周报告从2007年开始,由于铜于2008年至2016年为熊市,因此美期铜历史上大部份处于净空水平其实并不值得奇怪。

只不过从2020年开始,因为全球疫情爆发影响供应端及矿山运作,加上市场预期电车对铜的需求强劲,因此带领铜价走高,更曾创下新的历史高位。

不过在国内很大可能将会大放水,大搞基建和放开针对房地产的打击。现时铜价出现了较大的回吐,虽然不排除净空水平继续增加,但值搏率开始变得吸引。可是大前题依然是疫情的演变。国家可以降准可以派钱,但要是疫情未能达理想标准,没有经济活动没有消息,那些刺激政策终归没用。

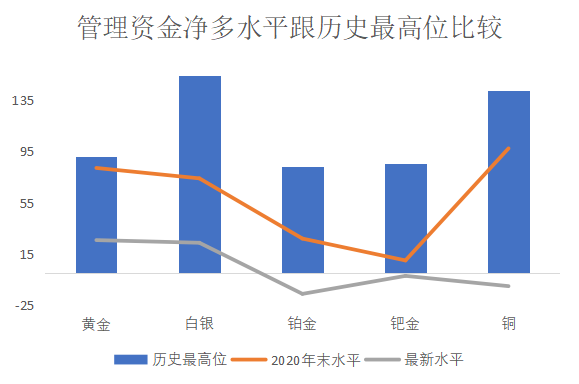

纵使现时全球问题多多,但金、银、铂、钯、铜最新的美期基金净多水平不但只及历史最高值的0%-28%不等,而且还是较2020年末时的水平更低,依然非常不合理。

基本上从上图就可以清楚,纵使过去两年全球通胀升溫,但各类金属价格均出現不同程度的下跌,主要原因就是期货市场欠缺了基金来做多带动杠杆效应。如果有人手上有水晶球一年前知道现时今年全球的通胀急升而在期货市场做多贵金属,那结果他很有可能会输钱。

最讽刺的是从2020年疫情在全球扩散以来,贵金属的净多不断下跌,反映基金在美国贵金属期货市场的参与度不断下降,资金跑去其他板块(比如数字货币及最大型的那数家美股)投机所致。

很多金属目前面对的困境就是严重供不应求,而且这供需问题也不是短期内能够解决(甚至乎可能会越来越坏),但重点是期货基金偏就是在如此利好的大环境下坚持不肯做多金属,那大家还能怎样?

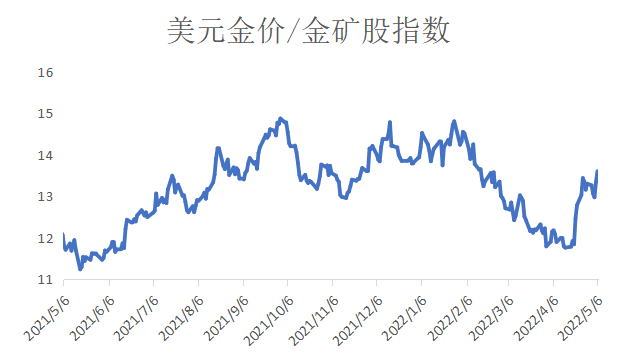

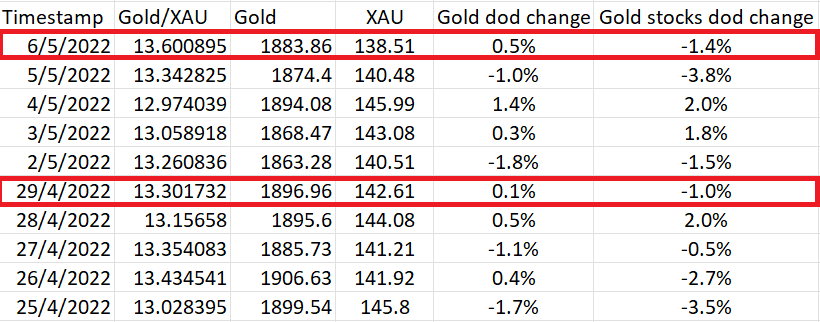

笔者更新了对短期金价有重要启示短期方向的金价对金矿股指标。整体来说,比率在一月底见顶后出现持续回调的现象,但由于近期市场恐慌情绪明显上升,导致比率回升:

数据来源:Eikon

至周五(6号)的金价/北美金矿股比率为13.60X,较29号的13.30X上升2.3%,比率去年最低位是于5月的11.24X.比率今年累积下跌1.5%(三周前累计下跌14.8%)。

过去半年金价(收市价)低位在1728.9美元(2021年9月29日),同一天北美矿业股指数为117.06,跟上周五比,回报分别上升9.0%及18.3%,反映在正常情况下,矿业股较实物投资更具杠杆原理。

这是第三周北美金矿指数急跌,特别是上周五出现金价升但金矿股下跌的情况,代表黄金的技术面在转坏中。

Commodity Discovery基金虽然是投资勘探股为主,但基金经理Willem和Terence表示由于客户看好商品前景而买入基金单位,流入基金的资金强劲,他们将无可避免地要将资金买更多流通性更好的股票,包括ETF和大型矿业公司股票。因此假设商品现势能够持续,相信大型矿业股股价会尚有表现可期。

按照传统智慧,美国通胀越来越高的情况下,金价理应受惠;不过现实却相反,市场认为美国通胀越高、加息只会越早和快,反而限制了金价的上升动力。

因此现在的市场逻辑是美国通胀越高、金价反而越不受惠,因为他们还是以为美联储会用尽一切办法干掉通胀,但事实上美联储纵使会加息,但可用的子弹其实非常有限,没有多少人去想美国的加息空间究竟有多少。

假如美国的通胀率长期维持在7.5%,哪怕只是逐步但你认为美联储能将息率加至4% 而不会引发通缩危机吗?历史上商品在滞胀的环境下表现最为受惠,而非现金或债券。

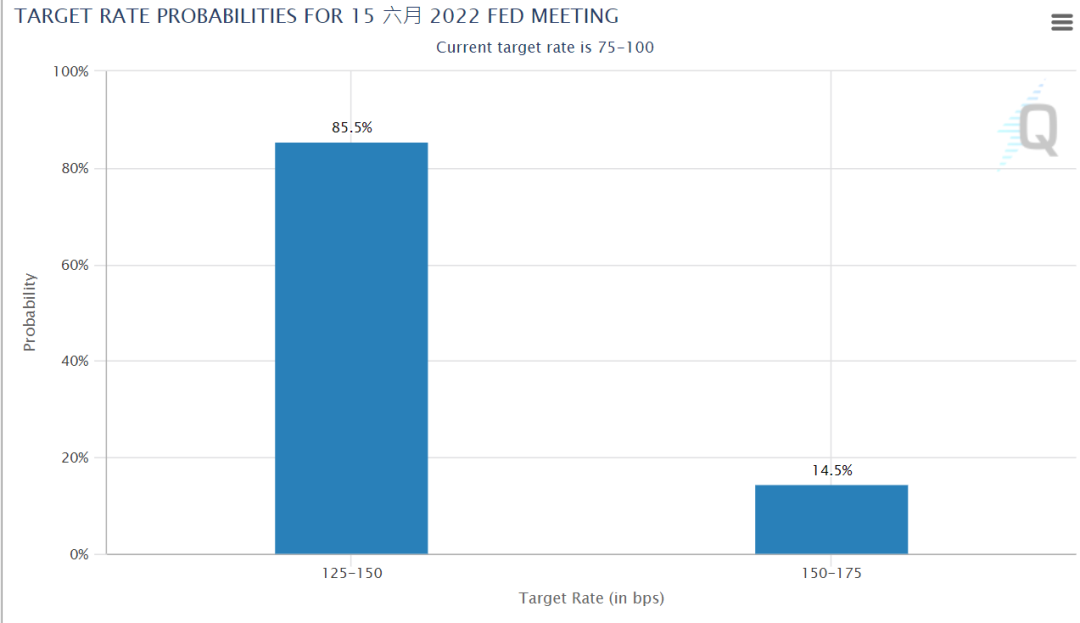

美国六月一口气加0.50%机率達75%

根据美国期货市场数据显示,市场认为美国在今年六月一口气加0.50%的机率,由一个月前的68.1%,增加至最新85.5%的机率。

有趣的是,纵使上周鲍威尔已经说一口气加0.75%的机率不大(因此市场解读为美联储信号偏鸽);但市场依然有人认为美联储下个月加0.75%机率超过10%:

数据来源:CME Group

另一方面,市场认为到今年年底,最大机会(47.9%)美国的基准利率已升至2.75%-3.00%水平,即比2018年的峰顶还要高。

虽然加息是毋庸置疑,不过按之前加息周期,美联储于2018年12月加最后一次息至2.25-2.50%(那时候市场还「预测」美联储会于2019年加多两次息),但到2019年第四季疫情发生前,美联储其实已经重新在市场上回购债券,即是QE。

所以市场哪来的自信认为现在全球尚在疫情打击,及全球的债务及货币供应跟2019年已不可同日而语的情况下,认为美国能将利率上调至自2008年以来的最高水平而不会触发通缩?

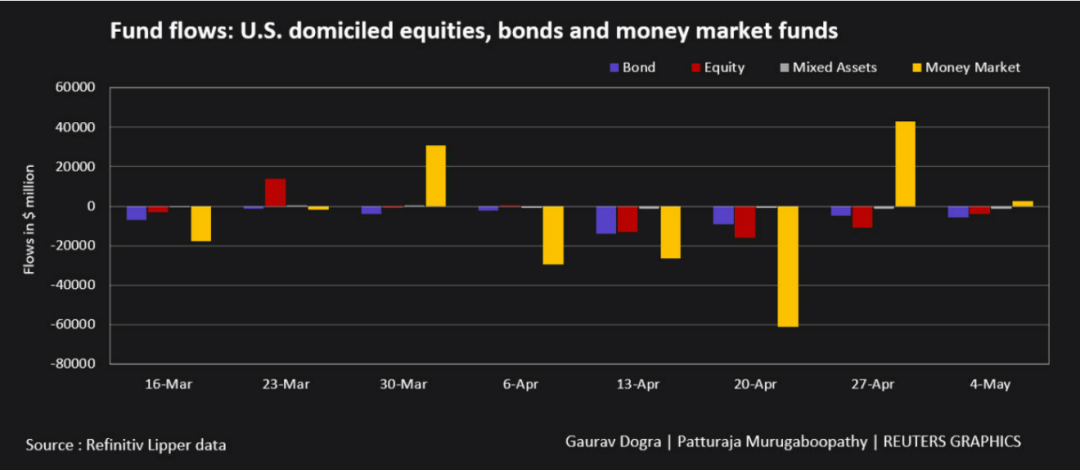

美汇创20年新高大量资金流出债券市场

根据Refinitiv Lipper数据,美国投资者已经连续17周减持债券相关资产,总数达55.2亿美元:

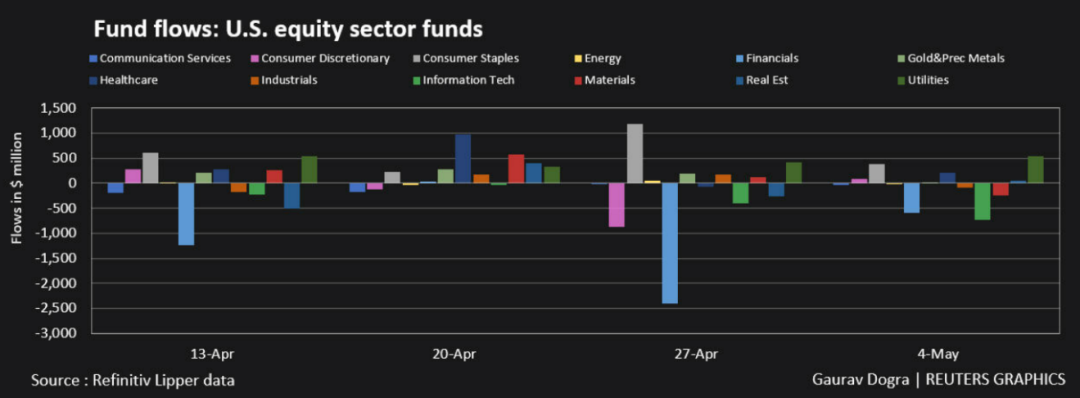

除了相当于现金的货币基金外,其他资产均录得资金流出。上周美股的资金流出幅度为过去四周最少,价值型股票、公用股及贵金属股票等均录得资金流入:

事实上现时环球金融市场被美国加息将会导致某些地方经济体系崩溃、以及中国抗疫令到经济活动处于停顿状态下「双夹」,才导致债股及商品齐跌的现象。

作为避险的黄金,虽然其价格亦出现下跌,但跟科技股、数字货币及其他商品,跌幅已经相对较少。而且根据过往历史,一旦大市开始喘定,黄金一般是率先反弹。

上周,笔者在路透社GFMS工作时认识的一位旧同事,他跟我说香港的金价较国际价高15美元、土耳其的金价亦较国际价高10美元。由于这些地方的金价存著溢价,这变相令到印度更难买进海外的黄金。

这不但反映现实市场对黄金有需求支持(只是大户在期货市场操控压下价格),而且作为更便宜,但同样曾是货币的白银也有可能随时见其投资需求急升。

因此,笔者坚信在经济环境不明朗以及人民币汇价有下行的压力下,一旦国内疫情开始受控大家能回复商业活动后,相信会有新一轮抢购(及旧首饰销售)的黄金潮。

笔者认为今年全球的股票市场,会以退两步、进一步为主。出现任何较大型的反弹,都要把握视作套现机会。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。