环保再生国际平台有限公司

一、宏观环境

本周各国公布的经济数据总体比较平稳。美国9月Markit服务业PMI终值54.6,与预测值和前值持平。9月ISM非制造业PMI 57.8,略高于预测值56.3及前值56.9。8月贸易帐为-671亿美元,低于预测值-661亿美元及前值-634亿美元。美国至10月3日当周初请失业金人数84万人,高于预测值为82万人,低于前值84.9万人。美国8月批发销售月率为1.4%,预测值2%,前值4.8%。美国银行预计在大选之后美国才会出台财政刺激措施。

欧元区方面,8月零售销售月率为4.4%,预测值为2.4%,前值-1.8%。9月服务业PMI终值48,高于预测值47.6和前值47.6。10月Sentix投资者信心指数为-8.3,预测值-9.5,前值-8。

英国方面,9月服务业PMI56.1,预测值55,前值55.1。英国9月Halifax季调后房价指数月率1.6%,与前值持平。英国8月三个月GDP月率8%,预测值8.2%,前值-6.8%。英国8月制造业产出月率为0.7%,比预测值3%和前值6.9%相对减少。英国8月季调后商品贸易帐为0亿英镑,预测值-90亿英镑,前值-86.35亿英镑。英国8月工业产出月率0.3%,预测值2.5%,前值5.2%。英国财政部9日宣布,将为因新冠疫情而暂停经营的企业及其员工提供援助金。根据这一计划,符合相关条件的企业员工,将获得其原工资三分之二的政府援助金,每人每月上限为2100英镑(约合2740美元)。该计划从今年11月开始实施,为期6个月。

中国方面,9月外汇储备为31425.6亿美元,略低于预测值31650亿美元和前值31646.1亿美元。中国9月财新服务业PMI为54.8,高于预测值54.3和前值54。

本周公布的经济数据如下:

二、EIA周报聚焦:库存普降,需求全面回升

一周聚焦

走势回顾:截至10月10日,WTI周度涨幅9.58%,Brent周度涨幅9.12%,Oman周度涨幅9.47%,SC周度涨幅2.36%。

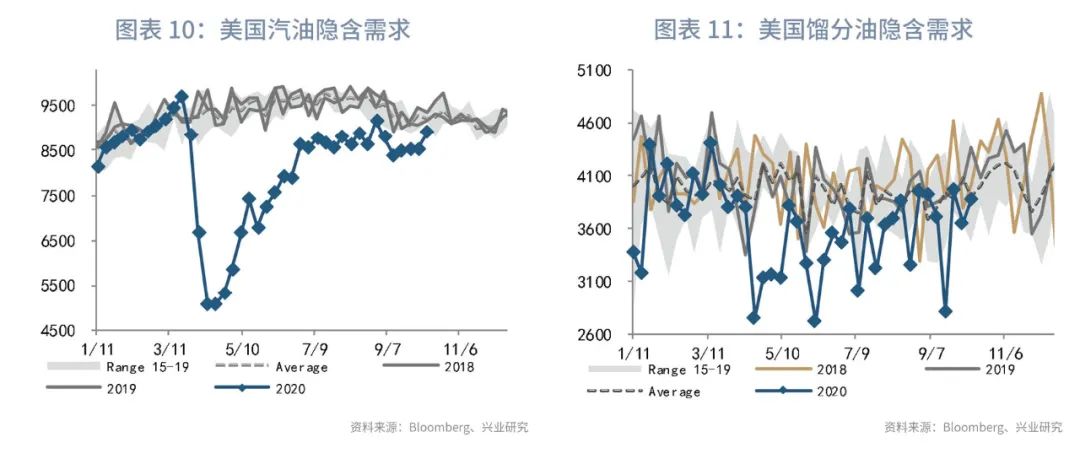

截至10月10日的EIA库存数据显示,美国原油库存增加50.1万桶至4.9293亿桶,预测值29.4万桶,前值-198万桶。汽油库存减少144万桶至2.2675亿桶。馏分油库存减少96万桶至1.718亿桶。进出口方面,本周原油进口量增加61.1万桶/天至573.3万桶/天,原油出口量减少85.3万桶/天至265.9万桶/天。汽油进口量增加11.7万桶/天至84.9万桶/天,汽油出口量增加23.5万桶/天至90.3万桶/天。需求方面,汽油需求环比增加36.7万桶/天至889.6万桶/天,馏分油需求环比增加21.3万桶/天至386.8万桶/天,航空燃油需求环比增加4.9万桶/天至90.7万桶/天。

欧佩克世界石油展望报告显示,欧佩克的石油产量将从2019年的近3400万桶/天增加到2045年的4400万桶/天;欧佩克成员国将占全球石油供应的40%,去年约为34%。中期展望认为非欧佩克国家的石油供应将从2030年底的峰值日均近7200万桶下降到2045年的约6500万桶。2020年,上游资本支出降幅可能超过30%,超过2015年和2016年行业严重低迷时期的降幅。在经合组织国家,预计本十年的中期,石油需求将在每天4700万桶左右。然后开始长期下降,到2045年为每天3500万桶;非经合组织国家将推动石油需求,预计到2045年,该地区的石油需求将增加2250万桶/天,达到7400万桶/天。

石油观察公司Euroilstock周五公布的数据显示,9月份欧洲原油库存为4.9677亿桶,较8月份增长0.7%,同比增长3.4%;欧洲炼厂9月份的原油加工与8月持平,为885.7万桶/日,但较上年同期则下滑11.3%;9月份欧洲原油和成品油库存为11.64亿桶,较8月增加0.6%,较上年同期增加6.2%;9月份欧洲汽油库存为1.1637亿桶,较8月增加0.7%,较上年同期增加9%;9月份欧洲馏分油库存为4.483亿桶,较8月增加0.4%,较上年同期增加8%;9月份欧洲燃料油库存为7150万桶,较8月下降1.2%,较上年同期增加7.1%;9月份欧洲石脑油库存为3115万桶,较8月增加4.4%,较上年同期增加17%。

三、有色:供给偏紧加剧,铜价酝酿下一次拉升

一周聚焦

走势回顾:本周有色金属价格涨跌不一。本周伦铜上涨5.16%,沪铜持平;伦铝上升3.48%,沪铝持平;伦铅下跌0.14%,沪铅持平;伦锌上涨2.76%,沪锌持平;伦镍上涨2.45%,沪镍持平。

供给方面,由于最初谈判阶段未能达成协议,智利工会和Escondida铜矿的管理层于2020年10月8日结束了为期五天的政府调解,并于10月9日针对BHP提出的新劳工协议进行投票。据统计,工会78%的成员对新劳工协议持反对意见,BHP称下周会与监管工会再次谈判,以制止罢工。目前工会并未宣布何时展开罢工,即使监事工会罢工,Escondida也会继续运营,但面临减产风险。2020年10月9日,智利Collahuasi工会已与矿山经营者就劳工协议达成共识,早于谈判截止日期10月30日,罢工得以避免。由于Escondida铜矿的劳工谈判问题而使铜矿陷入罢工风险,使得原本偏紧的铜矿供应局面进一步加剧,尽管节前CSPT小组敲定四季度TC地板价为58美元/吨,环比提高5美元,但绝对价格的低位仍显示矿相对冶炼偏紧的格局,罢工使得矿端对价格的支撑再起。日本矿业公司住友金属周四表示,正就其持有的智利Sierra Gorda铜矿少数股权的战略选择进行评估,该铜矿多数股权归波兰矿业公司KGHM(WSE:KGH)所有,该公司近日表示将出售其该矿的45%股权。

需求方面,2020年中国政府工作报告指出,将进一步提高财政资源配置效率和使用效率,精准保障支持减税降费、减租降息、扩大消费、先进制造、民生建设、基础设施投资等重点领域,为落实“六保”任务提供资金需求。2020年中国将发行价值3.75万亿元人民币专项债为基建项目融资,较2019年增长1.6万亿元。中国国家能源局发布消息称,新的海上和陆上风电场项目补贴将分别在2020年和2021年的某个时候结束,项目提前推进将会引致铜短期内需求激增。国际铜业协会(ICA)的研究显示,2027年前全球太阳能(5.090, 0.00, 0.00%)和风能系统的铜需求量预计比2018年增长56%。

库存方面, LME铜库存显著增加,截止10月9日,相较9月28日增加79425吨。

四、黑色:铁矿到港有望进一步增加

一周聚焦

本周黑色品种涨跌不一,相较9月25日涨跌6.19%,焦炭涨9.07%,铁矿石涨8.57%,螺纹钢涨3.15%,热卷涨3.06%。

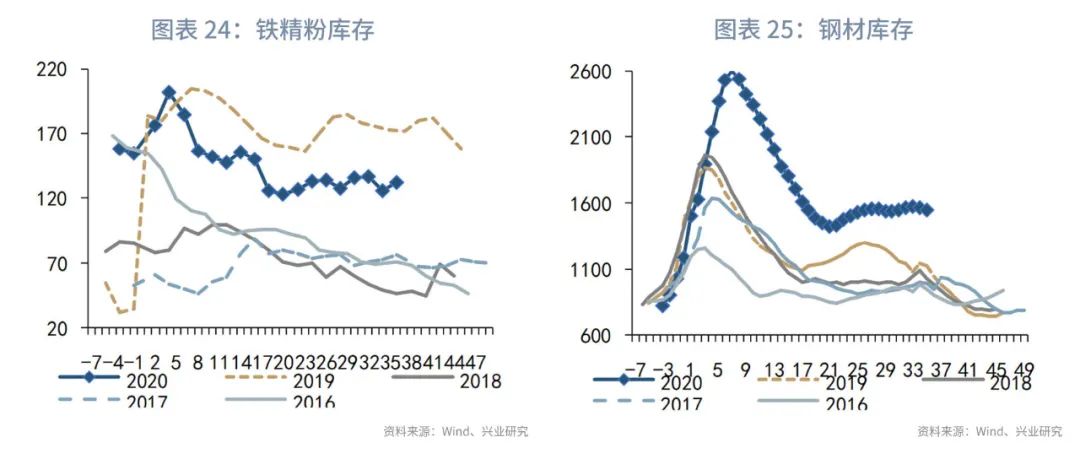

供给方面,节后本周螺纹钢产量361万吨,环比上周降13万吨。在库存绝对高位的情况下,钢厂作出了一定程度的减产行动。例如9月24日,在西安召开的陕晋甘川建筑钢企高峰论坛上,这些钢企达成深度联合减产共识,减少建材供应量约为3.2万吨/天。需求方面,本周螺纹钢表观消费294万吨,周环比降163万吨。9月份的表内螺纹钢需求不及预期,而随着接下来基建逐步发力,预期螺纹钢的高消耗,将体现在螺纹钢表观需求环比明显增加,需要关注的是是否达到市场目前预期。库存方面,本周螺纹钢总库存1200万吨;周环比增66万吨。从地理位置上看,35个城市螺纹钢库存增幅明显,其中本周增幅最大的区域是西南,增加11.73万吨。本周存量较多的区域是华东,西南,华南,存量分别是267.24万吨,218.62万吨,95.5万吨。

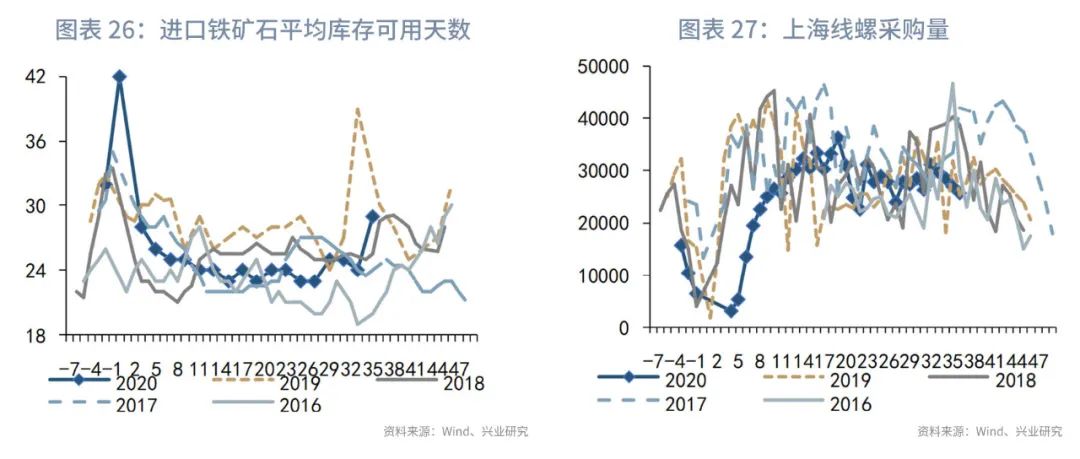

铁矿石供给方面,2020年8月我国进口铁矿砂及其精矿10036万吨,同比增长5.81%;1-8月我国累计进口铁矿砂及其精矿76489.8万吨,同比增长11.44%。连续3个月铁矿石进口量超1亿吨,随着澳洲检修结束,后期铁矿供应仍有增量。此前澳洲受检修影响,澳洲铁矿石发运有所下降,8月份以来的发运为1595万吨,基本与1-7月份持平,但随着检修结束,澳洲铁矿石供应也有望进一步放量,最新一期的澳洲铁矿石发运量达到1735万吨,同比增量达到312万吨。8月以来澳巴铁矿石周度发运量均值为2315万吨,比1-7月份均值2117万吨高198万吨。从发运量来看巴西增量非常明显,8月份以来的发运均值达到720万吨,比1-7月均值521万吨高出199万吨。7月非主流矿进口2169万吨,环比增加314万吨,同比增加694万吨。增量主要来自印度、乌克兰和俄罗斯。库存方面,当前铁矿石港口库存为11616.05万吨,环比增加123.24万吨,已经连续5周累库。其中澳洲铁矿石库存为5736.58万吨,环比增加60.83万吨;巴西铁矿石库存为3169.25万吨,环比增加96.92万吨。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。