环保再生国际平台有限公司

外媒报道,他们说时间旅行是不可能的。但我们刚刚回到60年代!至少在货币政策领域是这样。而这一切都是因为新的美联储框架。所以,请系紧你们的安全带,和我一起进入货币政策的过去和现在——去决定黄金的未来!

2020年8月底,美联储修改了其关于长期目标和货币政策战略的声明——这是自2012年成立以来的第一次。作为一个提醒,美联储现在的目标不仅仅是2%的通胀率,而是2%的平均通胀率,这允许在低于预期的时期后出现超调。因此,美联储将试图用高通胀时期来弥补低通胀时期。因此,平均而言,我们将看到更容易获得的货币政策和更高的通胀——这对看涨黄金的人来说是个好消息。

美联储新制度的诸多问题之一是,我们不知道美国央行平均通胀率的时期将有多长,或者说美联储将容忍超过2%的暂时性通胀意味着什么?不难看出,实际上可以通过适当选择期限的长短来合理地采取任何政策行动。

美联储战略的第二个重大转变是不同的反应功能。到目前为止,美联储的反应(至少在理论上,实际情况完全不同)与自然失业率的上升和下降都是对称的。当经济接近充分就业时,美联储开始了紧缩周期,以防止经济过热和通胀上升。现在,美联储将从对其最高水平就业不足的评估中得知情况。这意味着美联储学会了停止担心经济过热,并喜欢上了通货膨胀炸弹。

换言之,美国央行现在认为,在不引起通胀爆发的情况下,一个强劲的就业市场是可以维持的,因此不会根据劳动力市场和其他经济部门发出的信号,先发制人地加息,而是等待通胀的实现,然后再采取行动。

这种做法似乎是正确的,尤其是在经历了多年的低通胀之后。那么,为什么要担心它的崛起呢?为什么加息太早,扼杀经济扩张?然而,美联储面临着通胀失控的风险。美国央行将会感到惊讶,其反应将会被推迟。在这种并非史无前例的情况下,美联储将不得不收紧货币政策,以大幅抑制通胀。正如前美联储前主席William McChesney Martin所说,央行的工作是“在聚会开始时拿走酒杯”。在某个时候,不管客人有多反对,都必须把酒杯拿走。但是,派对持续的时间越长,参与者越醉,拿花瓶的难度就越大。如果通胀率超过2%并继续攀升,美联储将不得不非常突然地收回酒杯,力度要比之前先发制人的行动更大。

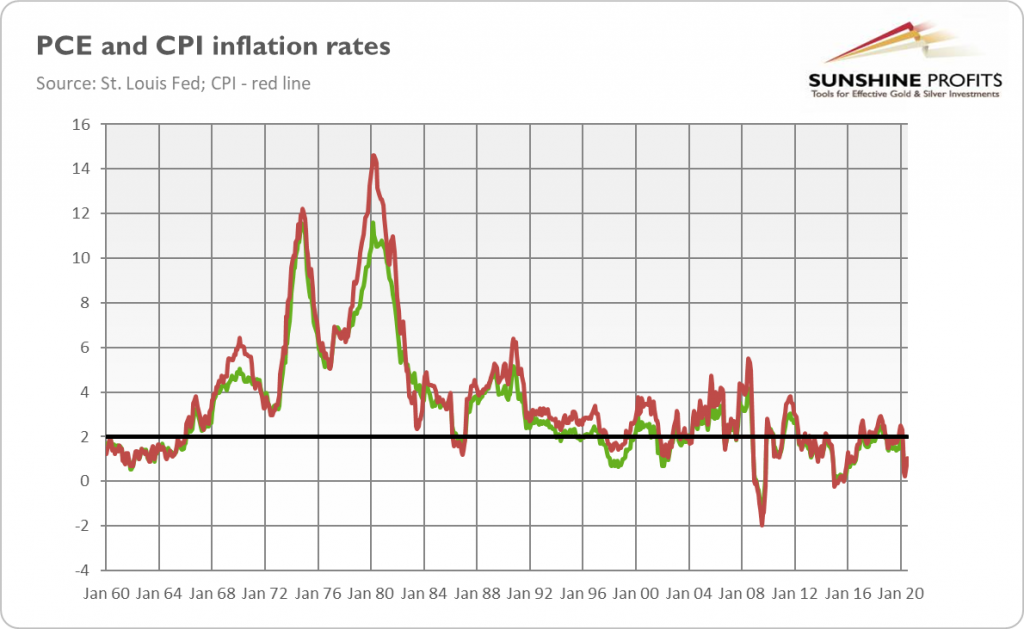

听起来很熟悉吗?的确,这就是为什么美联储的新货币制度把我们带回了上世纪60年代,甚至可能是70年代。和今天一样,政策制定者将实现充分就业置于优先地位,而不是稳定物价。美联储错误地认为,失业率的自然比率低于实际水平,因此通胀压力不太可能出现。因此,货币政策一直过于扩张,导致了上世纪70年代的大通胀(见下图)。

请再看一遍图表。正如人们所看到的,高通胀不是一夜之间出现的。相反,在20世纪60年代末,随着越南战争和“伟大社会”计划造成的巨额财政赤字(嗯……高赤字——难道他们看起来不熟悉吗?),它开始抬头。不过,尽管自1965年以来通胀呈上升趋势,但美联储仍然关注充分就业,基于对经济潜在产出和自然失业率过于乐观的看法,认为通胀将会消退。结果,货币政策仍然过于宽松,利率过低,直到Paul Volcker上台,并在20世纪80年代初大幅提高联邦基金利率至近20%,如下图所示。他没有拿走酒杯,而是用大锤砸碎了它!

Volcker激进的紧缩政策显然不利于进入熊市的黄金。然而,美联储在通胀曲线上落后的上世纪70年代,却是黄金的绝佳时期。历史从来不会重演,但美联储的新策略增加了重演不愉快过去的风险(以及为应对冠状病毒危机而增加的广义货币供应)。即使本世纪20年代只是与上世纪70年代押韵,也应该对金价有利。

来源:长江有色金属网本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。