环保再生国际平台有限公司

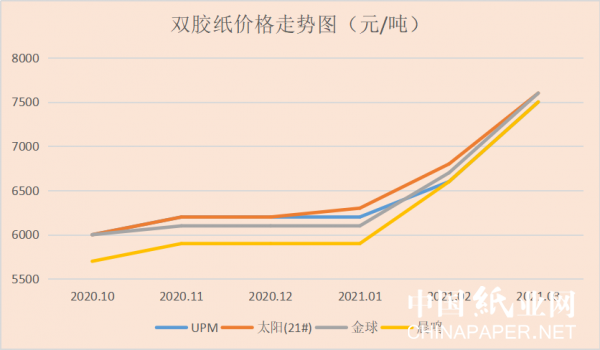

三月中旬后,伴随着废纸价格开始下调,纸市场部分纸种开始出现下行趋势,比如瓦楞纸、箱板纸,包装纸上涨明显乏力,大部分纸种虽然价格依然在上涨,但是涨幅已经不如从前。就双胶纸而言,前期涨幅相对温和,目前需求良好,纸价呈明显上涨态势。从2月到3月,UPM从6600元 /吨涨到7500元/吨,太阳(21#)从6800元/吨涨到7600元/吨,金球从6700元/吨涨到7600元/吨,晨鸣从6600元/吨涨到7500元/吨。总的来看,基本增幅都在800—900元/吨左右。

最近虽然是造纸行业传统淡季,但是出版社开始招标新一轮教材用纸,教辅类书籍订单也在逐步增长,大型印厂商务印刷需求订单增加,双胶纸需求量增大。尽管供需良好,但是由于成本较高,中小印厂备货较谨慎,都是按需采购。大型印厂多执行年度计划及一定的折扣优惠,成本上涨相对较小,此阶段大型印厂的竞争优势明显高于中小印厂。

受到成本和供需影响,目前纸厂、经销商依然在积极推涨纸价,短期内双胶纸依然以涨价为主。

综合来看,这波从2020下半年开始的“涨价潮” ,自2月份涨幅屡创新高,步入3月中旬后却颓势渐显,从废纸、包装纸开始出现回落。虽然纸价面临下行压力,但是涨跌互现,降价幅度不会太大。

来源:中国纸业网

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。