锡:供给收缩和需求增量共振 期价中期上涨

发布时间:2026-06-03 09:55:40 浏览:9

征稿(作者:华鑫期货 章孜海)--2026年二季度末,沪锡市场正经历一轮由“算力金属”叙事驱动的价值重估。截至5月底,沪锡加权指数突破42元/吨,较去年同期的25万元/吨上涨超60%,伦锡同期涨幅更甚。本轮上涨并非单纯的流动性溢价,而是全球锡市供需格局深刻变化的映射:供给端,缅甸佤邦复产进度低于预期、印尼和刚果(金)资源民族主义政策持续收紧、全球锡矿品位系统性下滑;需求端,AI服务器、光模块、半导体先进封装等算力基础设施对锡焊料的消耗呈指数级增长,与传统消费电子、光伏焊带、新能源汽车共同构成多元需求矩阵。我们预计,2026年全球精炼锡供需缺口约0.8–1.0万吨,上半年紧平衡格局难以逆转,价格中枢有望维持42–47万元/吨高位;下半年若缅甸低海拔高品位矿区全面复产,矿端紧张或边际缓解,但AI算力需求的长期刚性将重塑锡价的底部支撑。

一、行情回顾:强势突破与高位震荡

2026年1–5月,沪锡期货呈现“N”型走势,年初冲高回落,3月份经历中东地缘政治冲击价格大幅回落,4月份企稳回升,5月份重回40万整数关。截至5月31日,沪锡主力合约较去年年底上涨超30%,也是同期表现最好的国内有色期货品种。

二、供给端:资源稀缺性与政策扰动并存

1.全球锡矿资源进入枯竭周期

锡的地壳丰度极低,全球储量已从2000年的960万吨锐减至2024年底的约420万吨,累计下滑56%。静态储采比从最高40.3年降至14年,横向对比锌(18年)、铅(21年)、铜(45年)等主流金属,锡的资源保障年限处于最低梯队。更为严峻的是,全球锡矿品位系统性下滑——印尼主要锡矿品位已从1%降至0.3%,开采成本持续上移,新增矿山勘探投入不足,2024–2030年全球精锡供给复合增长率预计仅4.6%。这意味着,即便价格处于历史高位,矿端供给弹性依然有限。

2.缅甸佤邦:复产确定性与产量释放的不确定性

缅甸佤邦作为全球第三大锡生产国(占全球供应约10–12%),其复产进度是2026年供给端最大的变量。佤邦自2023年8月实施采矿禁令后,经过近两年停滞,于2025年4月下旬正式获准全面恢复生产,2025年7月工矿局召开复产座谈会推进曼相矿区复工。然而,实际产量释放远不及预期:巷道积水、设备老化、抽水费用分摊及30%实物税政策等因素制约了低海拔高品位矿区的快速达产。据调研,2026年佤邦预计同比增产约0.6–1.5万金属吨,但增量主要集中在二季度以后,且实际出口量仍处于近五年相对低位。考虑到佤邦锡矿出口已改为征收实物税而非现金税,部分供给被截留用于本地冶炼,实际流入中国市场的增量或进一步打折。

3.印尼:资源民族主义下的出口收紧

印尼是全球最大精炼锡出口国,其政策导向对全球锡市具有决定性影响。2025年9月,印尼总统普拉博沃下令关闭邦加–勿里洞省1,000座非法锡矿并封堵走私通道,导致10月出口量骤降至2,600吨,较上月4,800吨大幅下滑。2026年起,印尼将RKAB(矿业生产与出口许可)审批制度由三年期调整回一年期,部分企业2026年生产配额被宣布作废,需重新提交年度申请。这一政策变化显著增加了出口的不确定性。印尼国有锡矿商PT Timah计划2026年生产3万吨锡矿,但全球第二大锡矿商天马公司近年产量持续缩减,叠加合规化成本上升,印尼2026年实际可出口量大概率低于市场预期。

4.其他产区与再生锡

刚果(金)Bisie矿山(全球第三大锡矿)因地缘冲突于2025年3月短暂停产,虽后续恢复运营,但全年产量指导已下调至1.75–1.85万吨,较年初2万吨减少约2,500吨。纳米比亚Uis矿、巴西Massangana等项目虽有扩产,但增量规模有限,难以弥补主产区的供给缺口。再生锡方面,受电子废料回收资源瓶颈制约,预计2026年产量维持在4.0–4.2万吨,增量弹性不足。

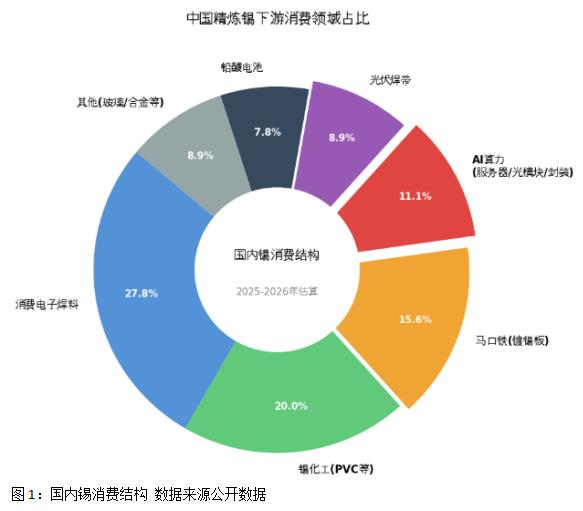

三、需求端:从“罐头金属”到“算力金属”的范式转移

二、供给端:资源稀缺性与政策扰动并存

1.全球锡矿资源进入枯竭周期

锡的地壳丰度极低,全球储量已从2000年的960万吨锐减至2024年底的约420万吨,累计下滑56%。静态储采比从最高40.3年降至14年,横向对比锌(18年)、铅(21年)、铜(45年)等主流金属,锡的资源保障年限处于最低梯队。更为严峻的是,全球锡矿品位系统性下滑——印尼主要锡矿品位已从1%降至0.3%,开采成本持续上移,新增矿山勘探投入不足,2024–2030年全球精锡供给复合增长率预计仅4.6%。这意味着,即便价格处于历史高位,矿端供给弹性依然有限。

2.缅甸佤邦:复产确定性与产量释放的不确定性

缅甸佤邦作为全球第三大锡生产国(占全球供应约10–12%),其复产进度是2026年供给端最大的变量。佤邦自2023年8月实施采矿禁令后,经过近两年停滞,于2025年4月下旬正式获准全面恢复生产,2025年7月工矿局召开复产座谈会推进曼相矿区复工。然而,实际产量释放远不及预期:巷道积水、设备老化、抽水费用分摊及30%实物税政策等因素制约了低海拔高品位矿区的快速达产。据调研,2026年佤邦预计同比增产约0.6–1.5万金属吨,但增量主要集中在二季度以后,且实际出口量仍处于近五年相对低位。考虑到佤邦锡矿出口已改为征收实物税而非现金税,部分供给被截留用于本地冶炼,实际流入中国市场的增量或进一步打折。

3.印尼:资源民族主义下的出口收紧

印尼是全球最大精炼锡出口国,其政策导向对全球锡市具有决定性影响。2025年9月,印尼总统普拉博沃下令关闭邦加–勿里洞省1,000座非法锡矿并封堵走私通道,导致10月出口量骤降至2,600吨,较上月4,800吨大幅下滑。2026年起,印尼将RKAB(矿业生产与出口许可)审批制度由三年期调整回一年期,部分企业2026年生产配额被宣布作废,需重新提交年度申请。这一政策变化显著增加了出口的不确定性。印尼国有锡矿商PT Timah计划2026年生产3万吨锡矿,但全球第二大锡矿商天马公司近年产量持续缩减,叠加合规化成本上升,印尼2026年实际可出口量大概率低于市场预期。

4.其他产区与再生锡

刚果(金)Bisie矿山(全球第三大锡矿)因地缘冲突于2025年3月短暂停产,虽后续恢复运营,但全年产量指导已下调至1.75–1.85万吨,较年初2万吨减少约2,500吨。纳米比亚Uis矿、巴西Massangana等项目虽有扩产,但增量规模有限,难以弥补主产区的供给缺口。再生锡方面,受电子废料回收资源瓶颈制约,预计2026年产量维持在4.0–4.2万吨,增量弹性不足。

三、需求端:从“罐头金属”到“算力金属”的范式转移

1.算力基础设施:锡需求的最大增量来源

锡的物理特性——熔点低、导电性好、焊接稳定性强——使其成为电子焊料不可替代的基材。全球约50%的锡用于电子焊料,其中半导体封装、PCB制造是核心场景。在AI算力革命之前,锡的需求增长与消费电子周期高度绑定;而如今,AI服务器、光模块、半导体先进封装已成为锡需求的最大增量来源,锡被业界赋予“算力金属”的新身份。

AI服务器较传统服务器PCB面积用量提升133%至700%,对应单服务器PCB用锡量最高可增加1.32公斤;英伟达高端机架方案(如NVL72)单机耗锡可达3.72–4.71公斤,是传统服务器的3–5倍。2025年全球AI服务器出货量约213万台,2026年有望突破400万台,对应耗锡增量分别为0.35万吨、0.42万吨。同期AIPC渗透率快速提升,额外带来0.14万吨、0.18万吨的用锡增量。

光模块方面,随着速率从400G向800G/1.6T演进,PCBA焊点密度倍增,2026年全球光模块市场规模预计突破200亿美元,进一步拉动锡膏需求。先进封装领域,CoWoS、Chiplet等技术大量使用锡基微凸点与倒装焊,单颗GPU涉及数万个微凸点,微观耗锡显著高于传统封装,2026年该领域锡需求预计达0.15–0.2万吨。

2025–2030年全球AI服务器耗锡量年均增速达44.5%,至2030年AI服务器一项年耗锡量将达3.4万吨,相当于当前全球锡年需求(约37万吨级)的9%。综合AI服务器、AIPC、光模块及先进封装,2026年AI算力相关领域对锡的增量需求合计约0.8–1.0万吨,占全球锡消费增量的60%以上。在供给端受资源约束难以扩张的背景下,算力需求的持续放量将系统性抬升锡价的长期中枢,推动锡从“周期金属”向“成长型资源品”蜕变。

1.算力基础设施:锡需求的最大增量来源

锡的物理特性——熔点低、导电性好、焊接稳定性强——使其成为电子焊料不可替代的基材。全球约50%的锡用于电子焊料,其中半导体封装、PCB制造是核心场景。在AI算力革命之前,锡的需求增长与消费电子周期高度绑定;而如今,AI服务器、光模块、半导体先进封装已成为锡需求的最大增量来源,锡被业界赋予“算力金属”的新身份。

AI服务器较传统服务器PCB面积用量提升133%至700%,对应单服务器PCB用锡量最高可增加1.32公斤;英伟达高端机架方案(如NVL72)单机耗锡可达3.72–4.71公斤,是传统服务器的3–5倍。2025年全球AI服务器出货量约213万台,2026年有望突破400万台,对应耗锡增量分别为0.35万吨、0.42万吨。同期AIPC渗透率快速提升,额外带来0.14万吨、0.18万吨的用锡增量。

光模块方面,随着速率从400G向800G/1.6T演进,PCBA焊点密度倍增,2026年全球光模块市场规模预计突破200亿美元,进一步拉动锡膏需求。先进封装领域,CoWoS、Chiplet等技术大量使用锡基微凸点与倒装焊,单颗GPU涉及数万个微凸点,微观耗锡显著高于传统封装,2026年该领域锡需求预计达0.15–0.2万吨。

2025–2030年全球AI服务器耗锡量年均增速达44.5%,至2030年AI服务器一项年耗锡量将达3.4万吨,相当于当前全球锡年需求(约37万吨级)的9%。综合AI服务器、AIPC、光模块及先进封装,2026年AI算力相关领域对锡的增量需求合计约0.8–1.0万吨,占全球锡消费增量的60%以上。在供给端受资源约束难以扩张的背景下,算力需求的持续放量将系统性抬升锡价的长期中枢,推动锡从“周期金属”向“成长型资源品”蜕变。

2.新能源与光伏:稳步增长的第二曲线

在“双碳”目标与全球能源转型背景下,光伏与新能源汽车对锡的需求保持韧性。光伏焊带是光伏组件的关键辅材,随着全球光伏装机量持续攀升,焊带用锡需求稳步增长。新能源汽车方面,单车用锡量较传统燃油车增加约17%,电动车用锡量是燃油车的2–3倍,主要应用于电池极耳焊接、PCB及电子控制系统。虽然2026年全球光伏新增装机增速较2024年有所放缓,但绝对增量依然可观,叠加新能源车渗透率提升,两者合计贡献约0.3–0.4万吨的年需求增量。

3.传统需求:存量稳定,增量有限

镀锡板(马口铁)与锡化工(PVC热稳定剂、催化剂等)构成锡的传统需求基本盘,合计占比约35%。传统领域以存量需求为主,对锡价的边际拉动减弱,但也不会形成明显拖累。

四、边际成本抬升

锡的边际成本中枢正经历系统性抬升,而非周期性波动。首先是资源禀赋恶化:全球在产锡矿平均品位已从十年前的1.2%降至目前的0.6–0.8%,印尼主要矿山品位甚至已跌至0.3%以下。品位下滑直接导致吨精矿所需处理的原矿量翻倍,选矿药剂消耗、磨矿能耗及尾矿处置成本同步攀升,单位金属产量的运营成本年均上涨5–8%。其次是开采条件恶化:随着浅部资源枯竭,全球锡矿地下开采比例已从十年前的40%提升至65%,矿井深度向地下500米甚至千米延伸,通风、排水、提升及支护成本大幅增加,部分矿山吨矿采掘成本较露天时期提高2–3倍。最后是ESG合规成本的刚性上升:全球主要锡消费国及交易所对“冲突矿产”溯源、碳足迹披露及负责任采矿标准的要求日趋严格,矿山企业需在尾矿库生态修复、社区搬迁补偿、职业健康防护及清洁能源替代等方面持续加大投入。以刚果(金)部分矿山为例,ESG相关支出已占其运营成本的12–15%,且呈逐年递增态势。

成本曲线的陡峭化与边际成本中枢的上移,从根本上压缩了锡的供给弹性。即便在价格处于历史高位的阶段,高成本矿山也难以快速实现产能扩张,因为资源禀赋的限制具有不可逆性。这一特征决定了锡市在需求端出现结构性增量时,供给响应往往滞后且乏力,从而为价格提供了坚实的长期底部支撑,并推动价格中枢随成本抬升而逐年上移。

五、中期展望:紧平衡延续,价格中枢逐年上移

1.2026年下半年:从“紧缺”到“紧平衡”的过渡

2026年全球锡矿新增供应预计约2.1–2.4万金属吨,其中缅甸佤邦和印尼天马贡献主要增量(合计约1.6万吨)。若佤邦低海拔高品位矿区在二季度末至三季度加速复产,叠加巴西、哈萨克斯坦等新项目投产,矿端紧张状态有望在下半年边际缓解。对应到精炼锡市场,上半年供需缺口或维持在0.5–0.8万吨,价格维持强势;下半年若矿山增产符合预期,缺口收窄至0.2–0.3万吨。

2.2026–2028年:算力需求重塑长期定价逻辑

从中期维度看,锡市正经历从“周期品”向“算力资源品”的属性迁移。AI算力建设具有极强的资本支出刚性——无论大模型算法如何演进,只要芯片算力持续提升、服务器出货量保持25%以上的年均增速,锡作为“电子胶水”的需求就具备穿越传统半导体周期的能力。供需缺口的持续扩大将推动锡价中枢逐年上移,预计2027年价格中枢上移至45–55万元/吨,2028年有望触及50–60万元/吨。

六、总结

2026年6月的沪锡市场,正处于旧周期与新叙事交汇的关键节点。锡不再是单纯的“罐头金属”或“消费电子配角”,而是AI算力基础设施中不可替代的“神经焊点”。在资源枯竭与算力爆发的双重作用下,全球锡市的紧平衡格局将长期延续,价格中枢有望逐年抬升。对于投资者而言,理解锡的“算力金属”属性,把握供给扰动与库存变化的节奏,将是未来两年获取超额收益的核心命题。

作者简介:章孜海 任职于华鑫期货研究所 长期从事宏观和产业研究

2.新能源与光伏:稳步增长的第二曲线

在“双碳”目标与全球能源转型背景下,光伏与新能源汽车对锡的需求保持韧性。光伏焊带是光伏组件的关键辅材,随着全球光伏装机量持续攀升,焊带用锡需求稳步增长。新能源汽车方面,单车用锡量较传统燃油车增加约17%,电动车用锡量是燃油车的2–3倍,主要应用于电池极耳焊接、PCB及电子控制系统。虽然2026年全球光伏新增装机增速较2024年有所放缓,但绝对增量依然可观,叠加新能源车渗透率提升,两者合计贡献约0.3–0.4万吨的年需求增量。

3.传统需求:存量稳定,增量有限

镀锡板(马口铁)与锡化工(PVC热稳定剂、催化剂等)构成锡的传统需求基本盘,合计占比约35%。传统领域以存量需求为主,对锡价的边际拉动减弱,但也不会形成明显拖累。

四、边际成本抬升

锡的边际成本中枢正经历系统性抬升,而非周期性波动。首先是资源禀赋恶化:全球在产锡矿平均品位已从十年前的1.2%降至目前的0.6–0.8%,印尼主要矿山品位甚至已跌至0.3%以下。品位下滑直接导致吨精矿所需处理的原矿量翻倍,选矿药剂消耗、磨矿能耗及尾矿处置成本同步攀升,单位金属产量的运营成本年均上涨5–8%。其次是开采条件恶化:随着浅部资源枯竭,全球锡矿地下开采比例已从十年前的40%提升至65%,矿井深度向地下500米甚至千米延伸,通风、排水、提升及支护成本大幅增加,部分矿山吨矿采掘成本较露天时期提高2–3倍。最后是ESG合规成本的刚性上升:全球主要锡消费国及交易所对“冲突矿产”溯源、碳足迹披露及负责任采矿标准的要求日趋严格,矿山企业需在尾矿库生态修复、社区搬迁补偿、职业健康防护及清洁能源替代等方面持续加大投入。以刚果(金)部分矿山为例,ESG相关支出已占其运营成本的12–15%,且呈逐年递增态势。

成本曲线的陡峭化与边际成本中枢的上移,从根本上压缩了锡的供给弹性。即便在价格处于历史高位的阶段,高成本矿山也难以快速实现产能扩张,因为资源禀赋的限制具有不可逆性。这一特征决定了锡市在需求端出现结构性增量时,供给响应往往滞后且乏力,从而为价格提供了坚实的长期底部支撑,并推动价格中枢随成本抬升而逐年上移。

五、中期展望:紧平衡延续,价格中枢逐年上移

1.2026年下半年:从“紧缺”到“紧平衡”的过渡

2026年全球锡矿新增供应预计约2.1–2.4万金属吨,其中缅甸佤邦和印尼天马贡献主要增量(合计约1.6万吨)。若佤邦低海拔高品位矿区在二季度末至三季度加速复产,叠加巴西、哈萨克斯坦等新项目投产,矿端紧张状态有望在下半年边际缓解。对应到精炼锡市场,上半年供需缺口或维持在0.5–0.8万吨,价格维持强势;下半年若矿山增产符合预期,缺口收窄至0.2–0.3万吨。

2.2026–2028年:算力需求重塑长期定价逻辑

从中期维度看,锡市正经历从“周期品”向“算力资源品”的属性迁移。AI算力建设具有极强的资本支出刚性——无论大模型算法如何演进,只要芯片算力持续提升、服务器出货量保持25%以上的年均增速,锡作为“电子胶水”的需求就具备穿越传统半导体周期的能力。供需缺口的持续扩大将推动锡价中枢逐年上移,预计2027年价格中枢上移至45–55万元/吨,2028年有望触及50–60万元/吨。

六、总结

2026年6月的沪锡市场,正处于旧周期与新叙事交汇的关键节点。锡不再是单纯的“罐头金属”或“消费电子配角”,而是AI算力基础设施中不可替代的“神经焊点”。在资源枯竭与算力爆发的双重作用下,全球锡市的紧平衡格局将长期延续,价格中枢有望逐年抬升。对于投资者而言,理解锡的“算力金属”属性,把握供给扰动与库存变化的节奏,将是未来两年获取超额收益的核心命题。

作者简介:章孜海 任职于华鑫期货研究所 长期从事宏观和产业研究

来源:华鑫期货

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。