环保再生国际平台有限公司

文章来源:国元期货研究

宏观方面:美国CPI不及预期,9月CPI同比上涨3%,低于市场预期的3.1%,前值为2.9%;核心CPI同比上涨3%,低于市场预期的3.1%,前值为3.1%。市场预计美联储10月降息25个基点的可能性为98.9%,较CPI数据发布前上升0.6个百分点。中美在马来西亚吉隆坡举行经贸磋商,中美再次接触洽谈大大增强了贸易关系缓和的预期。

炉料方面:双焦支撑偏强,铁矿(805, -22.00, -2.66%)供应偏宽松。

供应方面:供应面保持高位运行,钢铁企业生产积极性仍然较强。环保限产等行政干预增多,需关注实质性减产。

需求方面:季节性需求分化,出口维持高位。随着北方气温下降,户外施工活动逐步减少,建筑钢材需求面临季节性回落。传统机械行业订单保持稳定,出口导向型制造业在海外需求支撑下维持生产强度。

展望十一月,钢材价格底部存在支撑,但反弹动力不足,预计延续底部震荡。

一、行情回顾

十月螺纹钢(3487, -54.00, -1.52%)及热轧卷板主力合约先抑后扬。特朗普威胁对中国加征100%关税,新关税或于11月1日起实施。市场避险情绪攀升,黑色震荡下跌。中下旬,钢价在双焦带动下成本支撑走强,钢价震荡上涨。

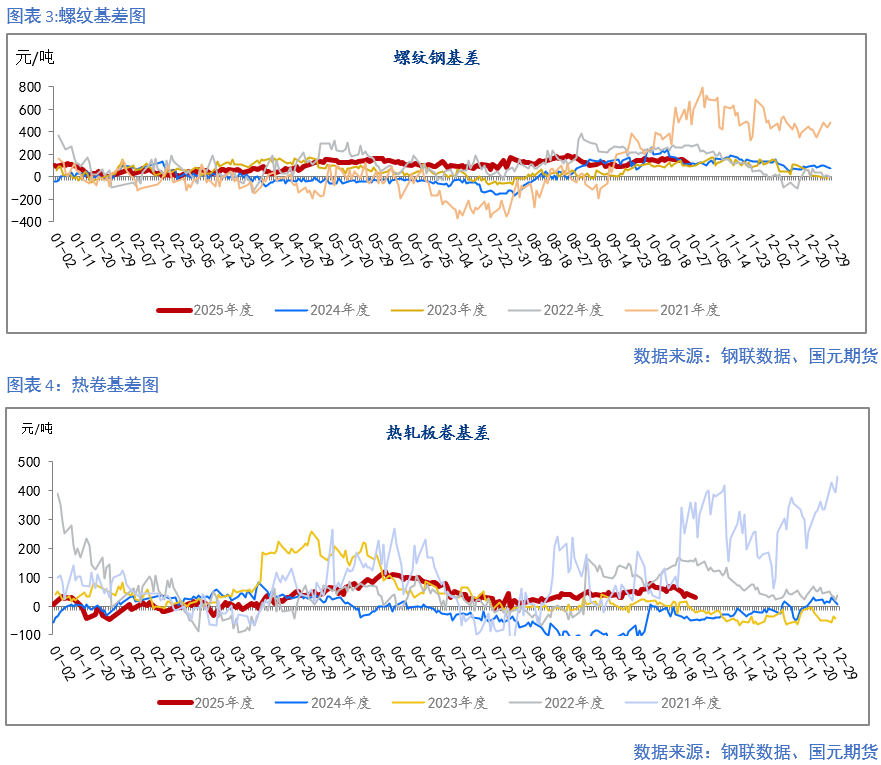

二、螺纹钢供弱需稳

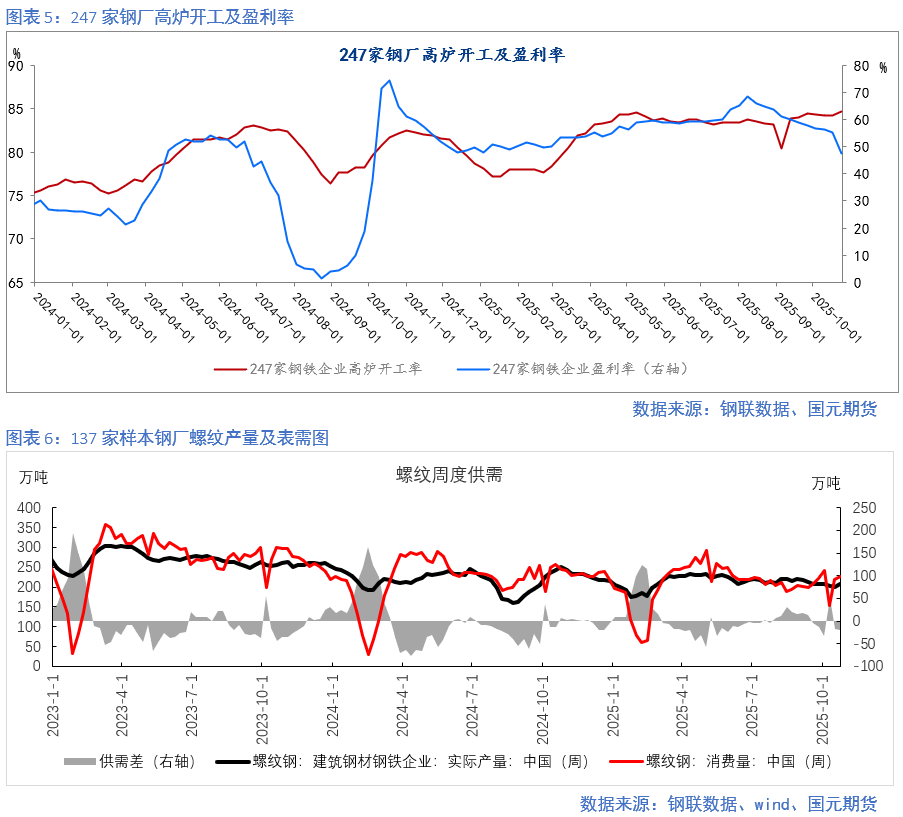

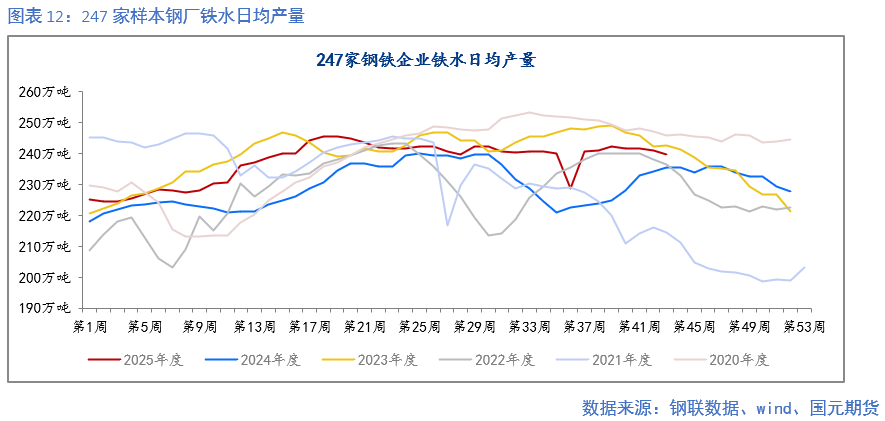

10月,247家样本钢厂周均盈利率54.0%,月环比下降5.52个百分点;247家样本钢厂高炉开工率为84.38%,月环比增加1 个百分点;247家样本钢厂铁水日均产量241.05万吨/天,月环比增加1.20%。五大品种钢材周均产量863.16万吨,月环比增加 0.42%,年同比下降0.54%。

国家统计局数据显示,2025年9月中国粗钢产量7349.0万吨,同比下降4.6%;1-9月累计粗钢产量74624.9 万吨,同比下降2.9%。从分省市数据来看,2025年1-9月河北以产量15454.80万吨位列第一;江苏产量9001.85万吨排在第二;山东产量5265.25万吨排在第三。

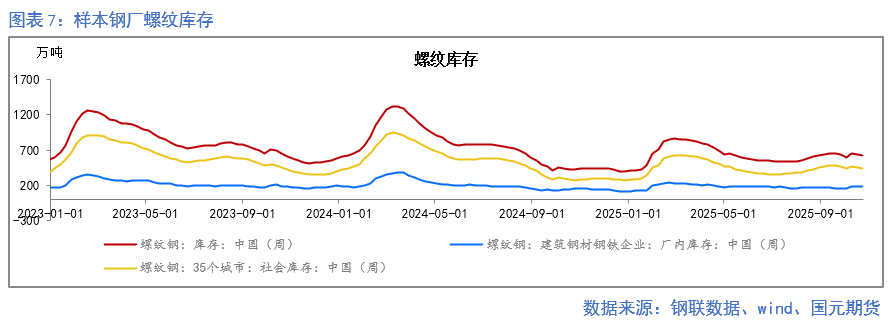

10月,螺纹钢样本钢厂开工率为41.15%,月环比下降0.82个百分点;螺纹钢周均产量为204.66万吨,月环比下降6.22万吨,变化幅度为-2.95%。螺纹钢周均表观消费为208.21万吨,月环比增加1万吨,幅度为0.48%。螺纹钢月末库存为622.12万吨,月环比下降14万吨,幅度为-2.20%;其中,厂内库存为184.63万吨,月环比增加12.16%。社会库存为437.49万吨,月环比下降7.21%。

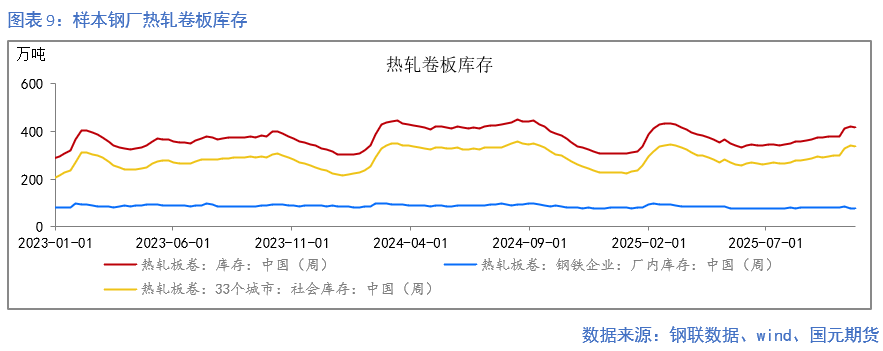

三、热轧卷板供强需弱

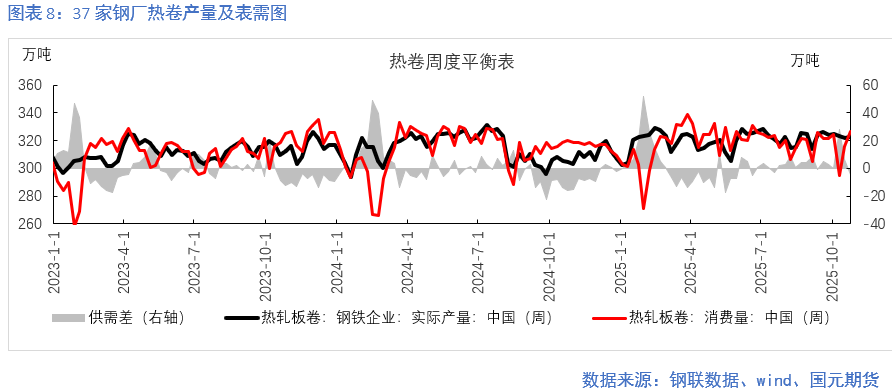

10月,热轧卷板样本钢厂周均开工率为80.47%,月环比增加0.39个百分点;热轧卷板周均产量为323.07万吨,月环比增加0.55万吨,变化幅度为0.17%。热轧卷板周均表观消费为315.48万吨,月环比下降3万吨,幅度为-0.94%。热轧卷板库存为414.92万吨,月环比增加34万吨,幅度为8.94%;其中,厂内库存为77.35万吨,月环比下降4.90%。社会库存为337.57万吨,月环比增加13.05%。

四、宏观市场动态

海外方面:美国CPI不及预期,9月CPI同比上涨3%,低于市场预期的3.1%,前值为2.9%;核心CPI同比上涨3%,低于市场预期的3.1%,前值为3.1%。市场预计美联储10月降息25个基点的可能性为98.9%,较数据发布前上升0.6个百分点。中美在马来西亚吉隆坡举行经贸磋商,中美再次接触洽谈大大增强了贸易关系缓和的预期。海外宽松预期持续,宏观偏向利好。

国内方面:9月份的规模以上工业企业利润累计同比增速为3.2%,较上个月出现明显回升,整体呈现“量价齐升、利润率改善”的显著特征。工业企业利润增速出现明显改善的原因一方面是由于去年的低基数的影响。另一方面工业生产的显著上行也是利润改善的主因之一。

房地产开发投资累计同比增速降幅继续较前值扩大,建筑钢材需求面临季节性回落。1-9月份,房地产开发企业房屋施工面积648580万平方米,同比下降9.4%。其中,住宅施工面积452165万平方米,下降9.7%。房屋新开工面积45399万平方米,下降18.9%。其中,住宅新开工面积33273万平方米,下降18.3%。房屋竣工面积31129万平方米,下降15.3%。其中,住宅竣工面积22228万平方米,下降17.1%。

9月规模以上工业增加值同比增速为6.5%,较上月大幅加快1.3个百分点。目前生产端相对消费端复苏相对依然偏快,“十五五”长期规划即将出台,关注“反内卷”政策的持续深入。

五、供应干扰增加

10月20日-23日24时,唐山区域型钢厂实施生产调控。调研数据显示,唐山样本企业29家型钢厂预计开工率降至为33%,日产量影响约5万吨。河北唐山、廊坊、邯郸、保定自10月27日12时起启动重污染天气Ⅱ级应急响应。唐山地区部分钢厂表示有收到通知烧结机限产时间延长至10月底,高炉按照产能焖炉30%,企业根据自己生产情况安排减排计划。截至10月24日,唐山地区钢厂日均铁水产量39.69万吨,若按照高炉限产30%估算,日均铁水产量影响9.1万吨,按4.5天计算共影响铁水产量40.95万吨。

10月下旬钢厂的高炉利润亏损50-60元/吨,铁水产量有所下降,预计11月环保限产加码后高炉检修增加。10月末,钢厂接受焦炭(2232, -47.00, -2.06%)第二轮提涨,仍有第三轮提涨博弈的预期。

六、需求表现平淡

6.1家电计划排产下降 机床消费疲软

据产业在线最新发布的三大白电排产报告显示,2025年11月空冰洗排产合计总量共计2847万台,较去年同期生产实绩下降17.7%。分产品来看,11月份家用空调排产1276万台,较去年同期生产实绩下降23.7%;冰箱排产778万台,较上年同期生产实绩下降9.4%;洗衣机排产793万台,同比去年同期生产实绩下降0.2%。

机床方面,9月,中国出口机床141万台,同比增长4.5%。1-9月,累计出口机床1253万台,同比下降6.3%。目前全球机床工具产品消费低迷,国内消费也相对疲软。

6.2汽车产销平稳增长 船舶出口高位

汽车产销平稳增长,出口表现亮眼。9月,中国汽车产量322.7万辆,同比增13.7%;1-9月累计产量2404.8万辆,同比增长10.9%。9月,中国出口汽车76万辆,同比增长24.3%;1-9月累计出口568万辆,同比增长21.0%。

9月,中国出口船舶543艘,同比增长24.0%;1-9月累计出口5226艘,同比增长23.5%。10月6日-12日,全球船厂共接获34+8艘新船订单其中,中国船厂接获18+8艘新船订单。10月13日至19日,全球船厂共接获49+10艘新船订单。其中中国船厂接获29+8艘新船订单。

美东时间 10 月 10 日,美方宣布,自10月14日起对进入美国港口的中国拥有、运营或建造的船舶,以及所有外国建造的汽车运输船征收额外费用。从长期和结构性来看,该政策带来了显著的负面冲击和不确定性。但是在市场多元化下,中国船厂在价格、交付周期和供应链上的综合优势依然极具吸引力。

6.3 出口维持高位,关注贸易摩擦。

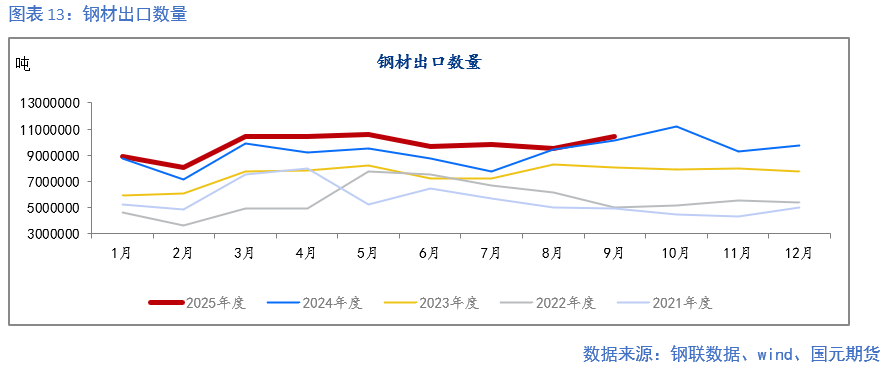

2025年10月3日,欧盟委员会宣布,将对原产于中国、中国台湾地区和印度尼西亚的热轧不锈钢板卷所适用的反倾销措施进行期终复审调查。10月10日,阿联酋外贸部发布2025年第45号公告称,应阿联酋生产商申请,对原产于中国的重型钢启动反倾销调查。9月钢材出口量达1047万吨,环比增长10.1%,同比增长3.6%;1-9月累计出口8796万吨,同比增长9.2%。9月钢材出口结构向镀层版、涂镀扳倾斜,热轧卷板出口环比增加14%。从出口国家看,沙特阿拉伯、巴基斯坦和越南增量突出,出口地域结构持续优化。

七、展望及小结

宏观方面:美国CPI不及预期,9月CPI同比上涨3%,低于市场预期的3.1%,前值为2.9%;核心CPI同比上涨3%,低于市场预期的3.1%,前值为3.1%。市场预计美联储10月降息25个基点的可能性为98.9%,较CPI数据发布前上升0.6个百分点。中美在马来西亚吉隆坡举行经贸磋商,中美再次接触洽谈大大增强了贸易关系缓和的预期。

炉料方面:双焦支撑偏强,铁矿供应偏宽松。

供应方面:供应面保持高位运行,钢铁企业生产积极性仍然较强。环保限产等行政干预增多,需关注实质性减产。

需求方面:季节性需求分化,出口维持高位。随着北方气温下降,户外施工活动逐步减少,建筑钢材需求面临季节性回落。传统机械行业订单保持稳定,出口导向型制造业在海外需求支撑下维持生产强度。

展望十一月,钢材价格底部存在支撑,但反弹动力不足,预计延续底部震荡。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。