环保再生国际平台有限公司

1 市场动态与增长驱动因素

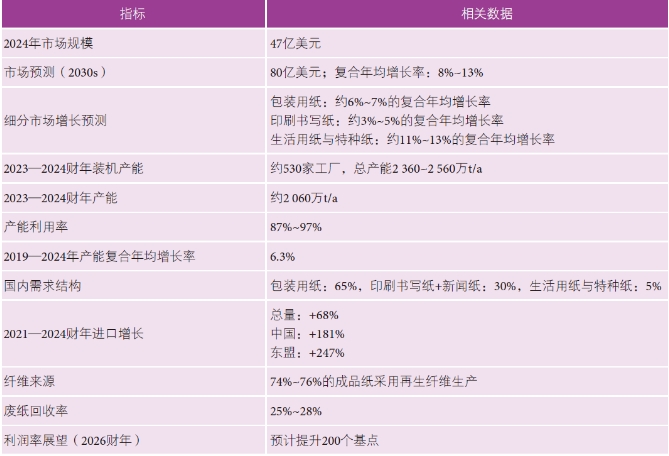

2019—2024 年,印度制浆造纸行业保持着约6.3%的复合年增长率。尽管人均纸张消费量相对较低(约15 kg,全球平均水平为57 kg),但结构性需求驱动因素依然强劲。得益于新教育政策的实施及政府出版物数量增加,印刷书写纸需求稳步增长。包装用纸占总成品纸需求的65% 左右,在消费品、电子商务及物流行业增长的支撑下持续占据主导地位(见表1)。生活用纸及特种纸虽在体量上仍属细分领域,但正在成为增长最快的品类,预计未来10 年的复合年增长率达11%~13%。

表1 印度造纸行业的关键指标数据及未来趋势

在识字率提升、城市化进程加快、卫生意识增强和包装需求扩大的驱动下,印度纸业市场预计可于2030 年初达到80 亿美元规模。

2 原材料与回收方面挑战

印度造纸行业对进口纸浆和回收废纸仍有较高依赖度,有成本波动和供应链中断的风险。印度国内的废纸回收体系尚不完善,尽管74%~76% 的成品纸由回收废纸原料生产,但其中仅有约15% 来自本土废纸回收渠道。

印度的废纸回收率为25%~28%,低于全球基准水平,优质再生纤维供应受限,回收废纸价格易受国际市场波动影响,这对印刷书写用纸、包装用纸及特种纸生产商的成本结构造成了不利影响。

3 财务趋势与战略扩张

经历2024—2025 财年的利润率压力后,印度制浆造纸行业有望迎来复苏。预计到2026 财年,营业利润率将提升约200 个基点。这受益于原材料成本的标准化和包装、教育相关领域的持续需求。

战略产能的扩张与整合进程正在加速。例如,印度纸板与包装业务板块造纸企业ITC 以349.8 亿卢比(约合4.1 亿美元)收购Century Pulp & Paper,将新增年产能48 万t,促进了区域多样化和规模效应。

4 发展机遇与战略重点领域

为增强印度制浆造纸行业韧性和长期竞争力,如下战略抓手正在涌现。

回收与循环经济:通过规范废弃物收集体系、扩建材料回收设施和增大生产者延伸责任(EPR)框架的执行力度,废纸回收率将得到较大提升。高附加值细分领域:生活用纸、特种纸、装饰纸及牛皮纸等品类的增长为提升利润率和降低进口依赖提供了机遇。其中,装饰纸市场预计将于2033 年实现扩张。

技术升级:通过自动化、数字化物流平台及环保制浆技术,可提升企业运营效率和可持续性。

5 新兴风险与制约因素

印度制浆造纸行业面临的挑战日益加剧:一方面环保法规愈发严格,另一方面本地居民对新建工厂的反对声浪不断,尤其是在用水和生态足迹等问题上。社区与环保层面的担忧,正成为新建项目扩张的重要阻碍。

此外,南亚地区紧张的地缘政治局势导致供应链脆弱,特别是东部港口及边境贸易路线受影响较大。此类中断或将显著增加物流成本并导致交货周期延长。

6 进口压力与政策应对

2021—2024 财年间,印度纸张进口总量增长68%,其中自中国(增长181%)和东盟国家(增长247%)的进口增幅尤为显著,这有赖于现有自由贸易协定下的近零关税政策。低价进口纸张的涌入对印度各主要纸种的国内生产商造成了较大压力。

对此,印度造纸行业相关人士呼吁:

提高进口关税(如从10% 上调至25%);

强化质量管控标准(如印度标准局认证);

完善国内纤维和物流基础设施建设以增强竞争力。

7 战略展望

印度制浆造纸行业正在经历结构性转型。尽管基础需求依然强劲,但未来发展将取决于行业能否解决原材料短板、提升废纸回收效率,并向高附加值、低进口依赖的产品细分领域转型。印度制浆造纸行业的可持续将日益依赖于能否实现原材料采购本土化、产品组合多元化、清洁技术应用及合规要求适配。这些转变将决定企业在印度制浆造纸的市场地位。

来源:中国造纸杂志社

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。