环保再生国际平台有限公司

文章来源:商品智贸

一周煤端仍有查超产消息传出,焦煤(1556, -15.00, -0.95%)盘面情绪提振,动力煤(0, -641.00, -100.00%)价格亦有较大上涨。短期高铁水维持,钢材高频数据也开始体现旺季迹象。焦炭(2232, -47.00, -2.06%)受到成本端和需求端双重支撑,目前在二轮提降落地后价格暂稳。原料补库接近尾声,有哪些关键点值得注意?动力煤为何表现强势,能否持续?本期看点:

1.双焦仓单对盘面的参考点

2. 焦煤的基本面重点

3.焦炭的基本面重点

4.动力煤的基本面重点

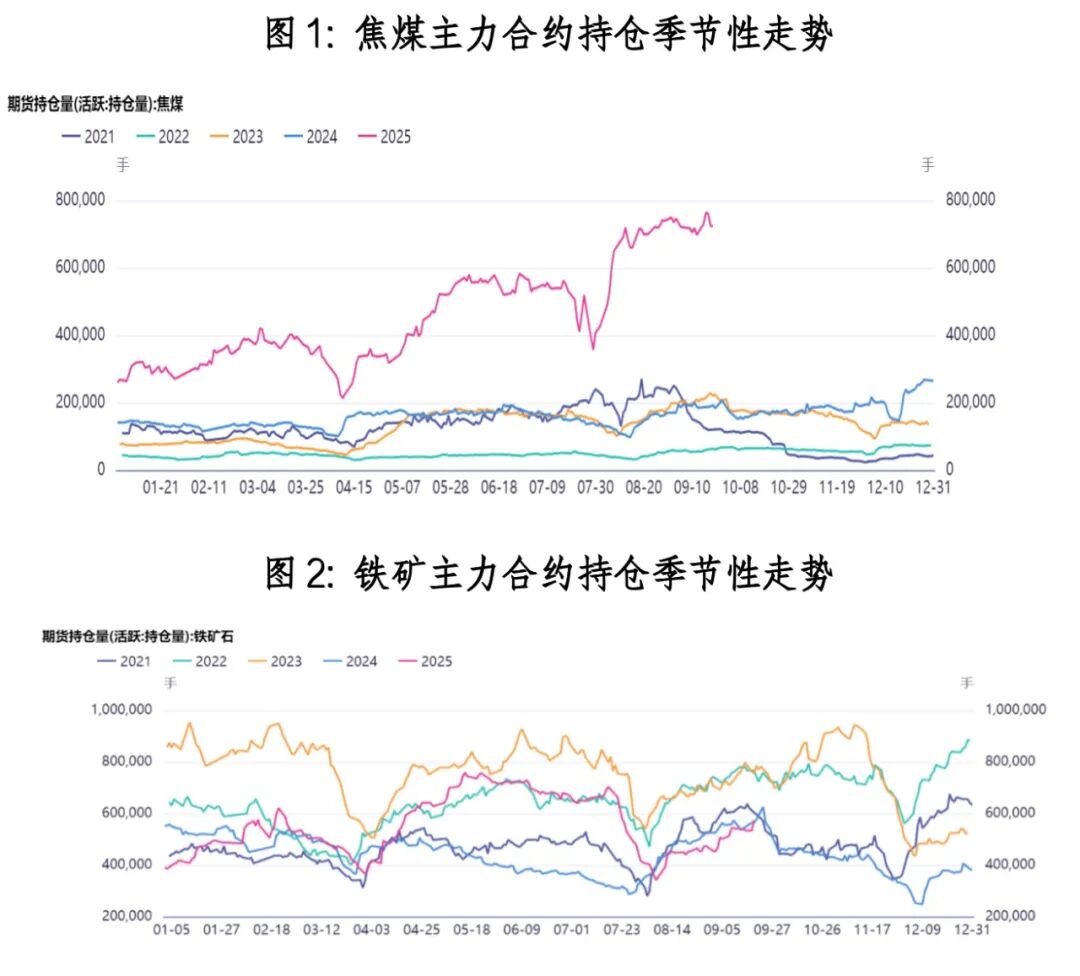

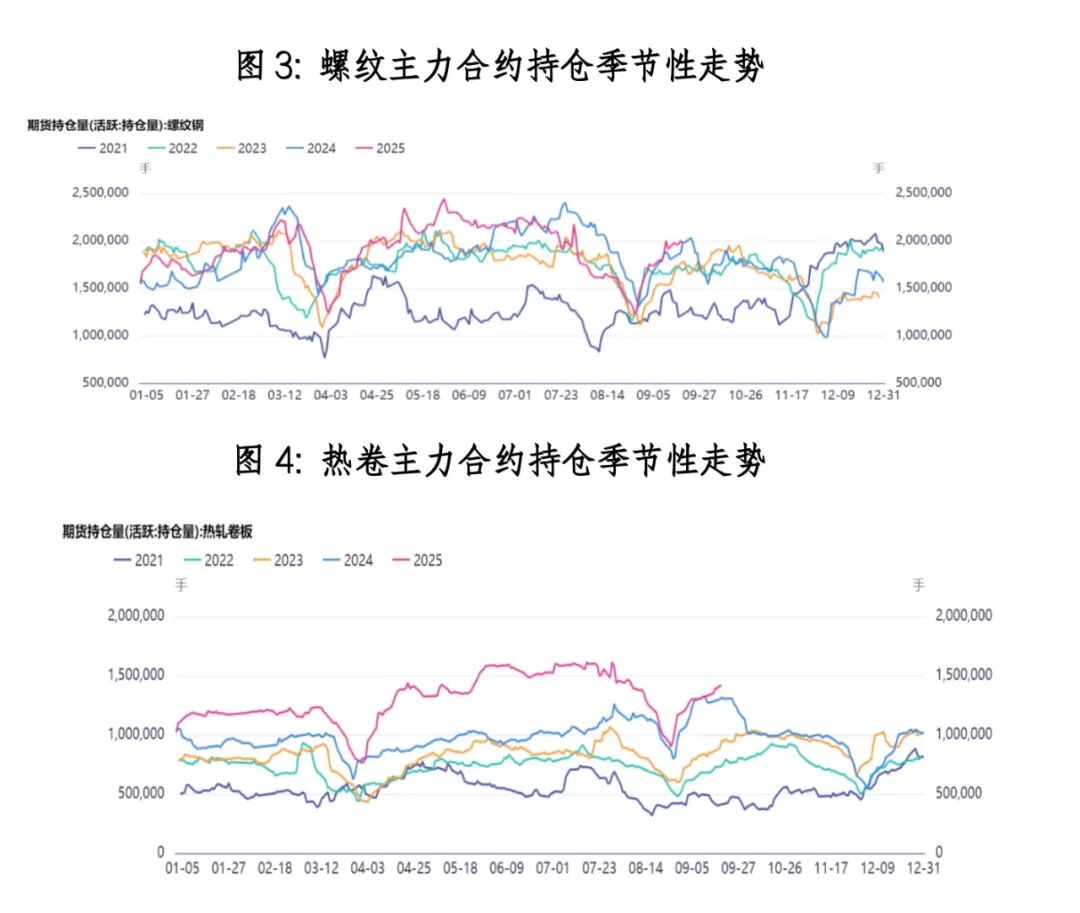

5.铁矿(805, -22.00, -2.66%)和钢材的基本面重点

焦煤价格稳中偏强。山西低硫指数收1482元,周环比涨63,月环比涨11元,同比低145元;山西高硫收1214元,周环涨35,月环比跌20元,同比低200元;金泉蒙5收1210元,周环涨70,月环比涨20元,同比低190元。

节前补库焦炭价格暂稳。日照港准一级焦本周收于1430元,周环比涨40,月环比涨10元,同比低230元;吕梁准一级焦收1240元,周环跌50,月环比跌50元,同比低220元。

焦煤社会总库存增112.7万吨。矿山去库明显,下降21.3万吨。洗煤厂、独立焦化节前开启补库分别增加30万和56.9万吨。口岸变化不大,港口因外贸集中到港增加52.5万吨。焦炭整体社会库存小增12.4万吨,主要是钢厂增库11.4万吨,独立焦化库存小降1.4万吨,港口小增2.5万吨。

焦煤01合约一周涨势较大,前半周强势拉涨,后半周震荡整理。开盘1147.5元,周线收于1232元,周中最高1258.5元,最低1147元。01-05价差一周持续偏弱,周线开盘-80.5元,收于-102元,最低-103.5元,焦煤05合约持续强于01合约。焦炭01-05基差低位窄幅震荡,开盘-143.5元,周线收于-144.5元。

铁矿盘面高位偏强震荡,01合约本周最低791元,最高813元。01-05价差一周窄幅偏弱震荡,价差最高24元,最低19.5元。

***本周重点***

1.双焦仓单对盘面的参考点

焦煤基差又是一周小幅收敛,盘面震荡偏强。蒙5原煤现货实际成交价在980-1020元/吨左右,折算仓单1150-1200元/吨,环比增50元左右。目前看,四季度蒙5长协预期上调8美元左右。山西煤混煤仓单1160元/吨,单一煤种1250元/吨。澳煤仓单1275元/吨,环比增15元左右。短期压力为看澳煤仓单位置,市场对政策仍较为敏感,01-05月差小缩。

焦炭盘面跟随焦煤,期现开始进场。主流市场周一时二轮提降落地。山西湿熄焦折集港仓单1530元,干熄仓单1670元左右,上涨主要因运费小涨10元左右。入炉煤成本在1040元左右,环比增20元。二轮提降后焦化利润整体平衡。01-05月差反套小缩,唐山地区补库已经基本补完。

2.焦煤的基本面重点

焦煤煤矿增产去库,下游主动补库,流动性增强带来现货价格明显上涨。目前山西的复产速度略超预期,已经回到7-8月水平。如后续没有政策扰动,预计维持当前产量,但产量低于去年同期和上半年环比。一周山西竞拍量159.25万吨,环比增10.5万吨,流拍率小幅下降21.9%至10.5%。一周现货焦化集中补库,竞拍上涨幅度在20-100元不等。安泽低硫主焦上涨80元到1500元/吨。预计焦煤补库下周结束。

蒙煤通关维持高位,三口岸通关合计在2400车以上,其中蒙51原煤通关占比量较少。一周甘其毛都日均进煤1335车,环比增21车。蒙煤市场报价高位,临近国庆假期下游询盘增多,成交放量,线上竞拍全部成交。

一周海运煤美金价格周环比增1.7美金。美金货市场询盘主要是国内,以二线资源为主,offer显著增加,报价多在180美金CFR,较蒙煤性价比偏低,成交不多。澳煤发运有所延后,加拿大煤供应充足。国内方面澳洲一线煤国内点对点利润扩大到58.3元左右,询单量增加,主焦上涨较快,bid/offer价差在30元左右。港口俄煤下游对高价接受有限。目前K4 1280-1300元,伊娜林1130-1140元,elga 1030-1040元,GJ 1080元。

焦煤供应继续边际改善,需求端钢材旺季,供需矛盾不突出。下游补库当前煤矿超卖较多,随补库进入尾声,部分高价煤种或有回落。粗钢还在逆季节性小幅累库,如果旺季正常去库,铁水减产压力减弱,焦煤也难有大幅下跌;但如果节后需要压减铁水实现钢材去库,对焦煤也有一定压力。再往后的交易节奏才是冬储炒作。

3.焦炭的基本面重点

焦炭一周数据中性。周四有内蒙个别焦化提出干熄提涨55元,但目前对主流市场还未有较大影响。产地情绪中性,钢厂正常补库,焦化厂累库幅度不及预期。入炉煤超卖对焦炭价格形成一定支撑,虽然焦化利润收缩,但出货尚可对焦化生产负荷影响也不大,钢厂利润也有一定改善。短期焦炭基本面变化不大,暂时也不具备继续提降条件,但钢厂利润也不足以给焦炭提涨机会,除非下周焦煤继续大涨,导致焦化亏损扩大,整体看节前现货横盘概率较大。

总体碳元素一周库存明显增,4周平均的铁水平衡点在240万吨,后续重点关注10月钢厂情况对煤焦上方的空间影响。

4.动力煤的基本面重点

宏观情绪一周对动力煤也有利多,煤炭板块股票有不错上涨。冬储补库开启,我们上周也提到化工用煤好转,以及10月以后大秦线开始检修,共同推动下游需求和投机需求提高。坑口价格普遍上涨20元左右。港口方面,一周CCI5500大卡上涨21元,CCI5000和4500上涨24和20元。环渤海港口库存增15万吨,环渤海9港调入和铁路发运量有一定回升。下游港口一周库存再有小降64万吨,同比偏低190万吨。

电厂日耗震荡回落,环比降2.1%,同比偏低6.2%左右;电厂库存增加200多万吨,同比偏高780万吨。内陆日耗环比降1.9%,同比低8.8%;沿海地区日耗环比降2.6%,同比低0.3%。

印尼煤出口价格有小幅反弹,但国内价格增速更快,进口煤利润扩大。印尼煤4600大卡折算5500大卡到岸成本695元,环比增5元。澳煤5500大卡反弹1.1美元,澳煤折算到岸降至705元左右,环比增10元。

内贸煤的铁路发运和环渤海调入量低于预期,电煤日耗季节性回落,目前北港和下游港口库存和去年基本持平。相比于内贸煤,长协煤的性价比进一步凸显,长协兑现率或进一步提高,基本面看煤价持续上涨动力不足。目前的煤价反弹主要是宏观改善后市场持续心态的好转。坑口方面,一方面雨季之后供给恢复,且电厂库存不低主动补库意愿不足,但另一方面北方开始逐步冬储,预计上下空间均有限,近期的阶段性上涨主要由宏观情绪推动。

5.铁矿和钢材的基本面重点

铁矿供需依然保持平衡,港口流动性压力不算大,煤炭查超产情绪偏强,预计短期双焦强于铁矿。铁矿全球发运创新高,主流矿山季末冲量,主流矿发运同比持平,非主流同比有明显增加。9月18日西芒杜官方表示1、2区块开始第一批作业,目前每小时4000吨产量能力。需求端,钢厂节前补库,铁矿成交和疏港均有回升。一周铁矿总库存依然稳定,钢厂库存增加0.98天至31.3天,库存从港口向钢厂继续转移。铁水性价比好转,目前大部分地区铁水性价比更高,长流程钢厂增产意愿提升,废钢添加比显著回升,短流程利润较差。

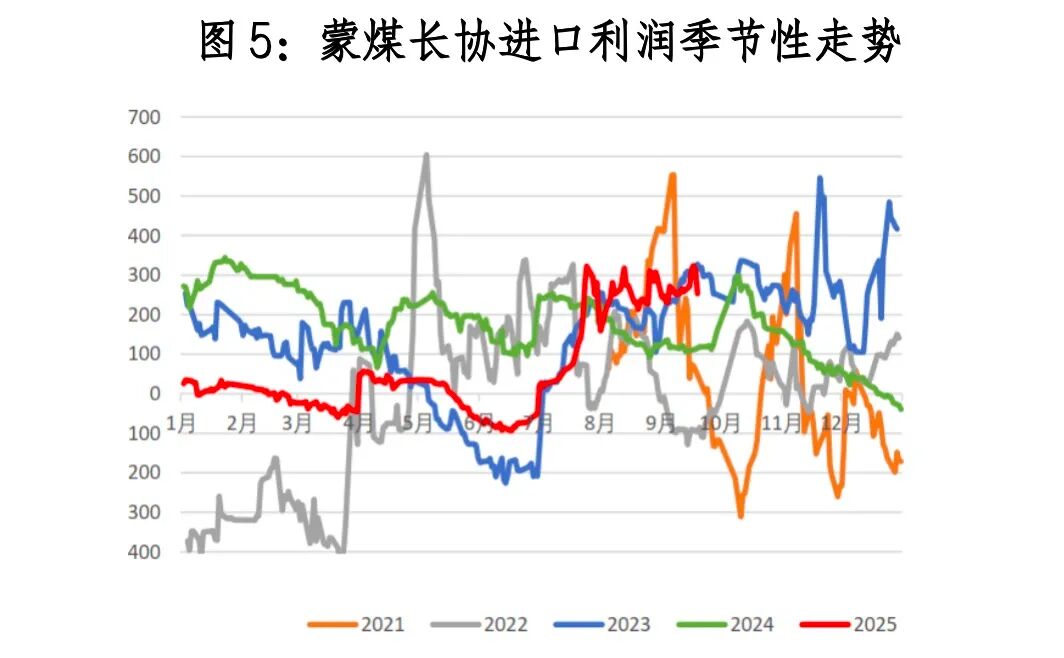

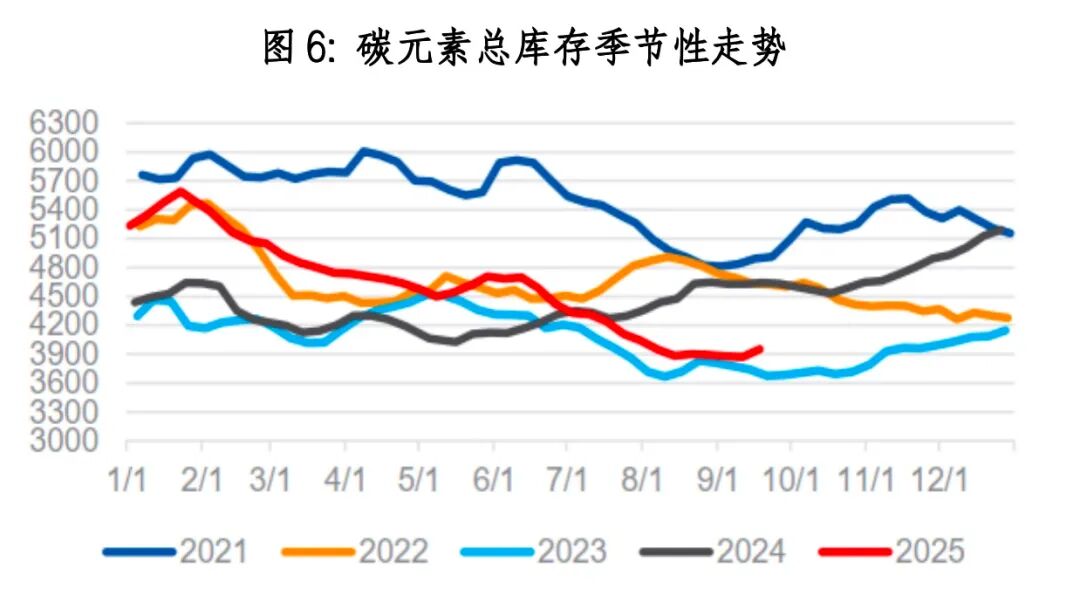

海外降息落地,国内宏观预期也有好转,钢材现货旺季特征开始,钢厂复产意愿较强,预计节前铁水能回到242万吨左右。但是,从投资数据看,旺季需求高度有限,节后钢材还有下跌风险。一周五大材产量降2万吨,非五大材增产较多,一周增产16万吨。品种间显著转产,螺纹产量连续两周下降,但热卷(3668, -61.00, -1.64%)、带钢和镀锌等品种产量持续增加。后续受利润和需求影响,螺纹产量或进一步下降至200万吨左右。五大材表需再增7万吨,主要因螺纹表需增12万吨。高频数据边际好转,但化债和反内卷背景下,国内固定资产投资增速下行,旺季需求可能不及预期。从库存看,五大材累库5万吨,累库速度放缓。其中螺纹减产先去库,其他品种还在累库。后续库存压力可能在热卷,节后热卷库存可能开始高于去年同期。

钢材基差在宏观预期好转下依然收缩,但旺季基差仍有走扩可能,钢坯、螺纹去库或避开反套。铁水转产后螺纹基本面开始好于热卷,短期卷螺差或收缩。

下周宏观重点聚焦9月22日国内5年期LPR,9月25日的美国申请失业救济人数,9月25日的美国8月核心PCE数据和9月27日的中国8月以上工业企业利润同比。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。