环保再生国际平台有限公司

|

近日,中国造纸协会发布了《中国造纸工业2024年度报告》。据统计,制浆造纸及纸制品全行业2024年完成纸浆、纸及纸板和纸制品产量合计29593万吨,同比增长1.56%;其中,纸及纸板产量13625万吨,纸浆产量9454万吨,纸制品产量6514万吨;全行业营业收入1.46万亿元,同比增长3.88%;实现利润总额520亿元,同比增长5.23%。

△2024年纸及纸板生产和消费情况

△2024年纸及纸板产量100万吨以上的省(区、市) 在《中国造纸工业2024年度报告》中,国内重点造纸产量前30强企业出炉。其中,玖龙纸业以超过2000万吨的产量遥遥领先,太阳纸业的年产量也突破了1000万吨,山鹰国际、理文造纸的年产量超过700万吨,其余26家纸企年产量在100万吨-460万吨之间。 值得一提的是,金光集团APP旗下山东博汇集团、广西金桂浆纸业、宁波亚洲浆纸业、江苏金东纸业、海南金海浆纸业、金红叶纸业6家企业入围,总产量逼近1500万吨。若以此数据计算,金光集团APP在中国的产能仅次于玖龙纸业。

在各细分产品领域中,2024年箱板纸年产量在50万吨以上的企业共有14家,分别为玖龙纸业、山鹰国际、理文造纸、太阳纸业、江苏荣成纸业、山东世纪阳光、联盛纸业(龙海)、浙江景兴纸业、安徽林平纸业、扬州永丰余纸业、河南龙源纸业、东莞建晖纸业、东莞金洲纸业、山东博汇集团。

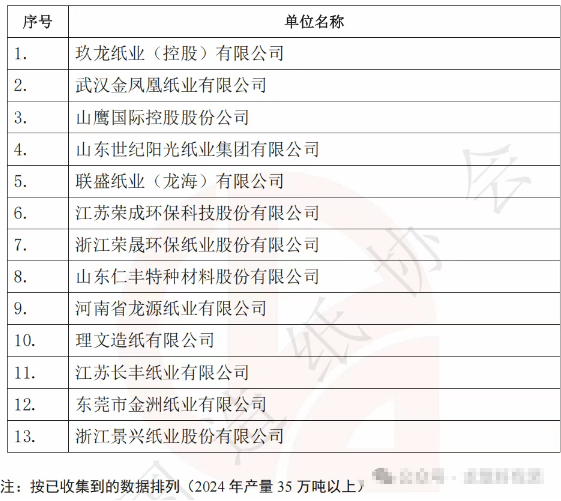

2024年瓦楞原纸年产量在50万吨以上的企业共有13家,分别为玖龙纸业、武汉金凤凰纸业、山鹰国际、山东世纪阳光纸业、联盛纸业(龙海)、江苏荣成纸业、浙江荣晟环保纸业、山东仁丰特材、河南龙源纸业、理文造纸、江苏长丰纸业、东莞金洲纸业、浙江景兴纸业。

2024年,行业面临国内外环境复杂多变,全球市场需求趋弱,部分产品结构性、阶段性产能过剩凸显,市场竞争加剧,成本上升等问题,伴随我国经济运行总体平稳,造纸行业生产运行也整体向好,生产总量有所增加,但尚未恢复至疫情前水平。

面对2025年,全行业应积极寻求突破和转型,提升国内原料供给能力,增强产业链、供应链的稳定性与竞争力,不断推动产业高端化、智能化、绿色化,推进高质量发展。 |

|

|

|

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。