环保再生国际平台有限公司

来源:中信证券研究 文|敖翀 陈剑凡

2025年以来,黄金股票价格与商品价格的背离主要来自金企业绩扰动和市场对金价上涨的持续性存疑。我们认为,随着增量项目在2025年集中投产,2025年或成为国内金企的业绩“大年”。流动性整体宽松,ETF加速流入以及“去美元化”的长期叙事或将验证金价高位运行的持续性。基于此,我们认为2025年黄金股具备坚实的补涨逻辑。建议从产量成长性和业绩弹性角度选股。

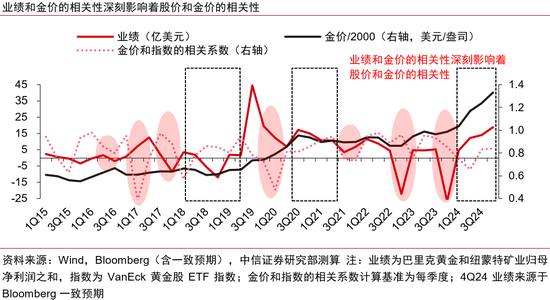

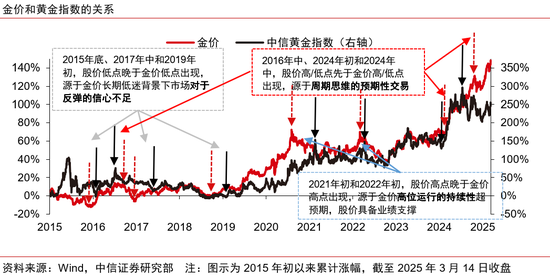

▍金企股价和金价的背离来自业绩扰动和对金价预期的分歧。

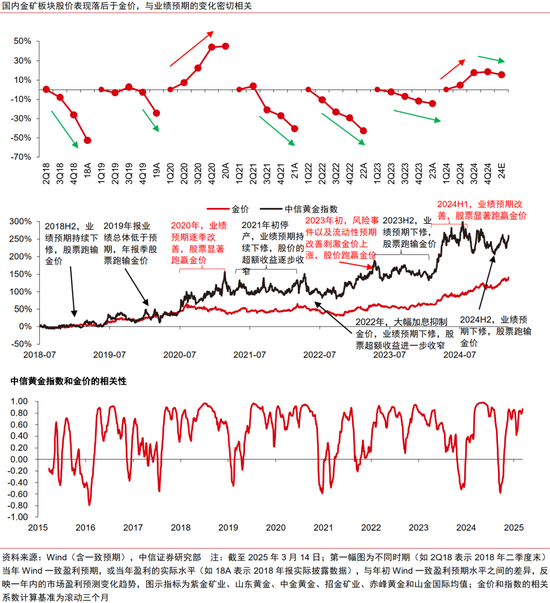

2025年初以来,国内金企股价明显跑输金价,我们认为主要原因有;1)黄金企业的业绩扰动,主要表现为2023年以来业绩预期的持续下修;2)本轮金价上涨主要来自美国关税政策引发的避险情绪和交易因素,市场对后市金价上涨的持续性存疑,“畏高”情绪突出。我们预计金企业绩兑现度提升以及金价高位的持续性得到验证将成为黄金股补涨的核心逻辑。

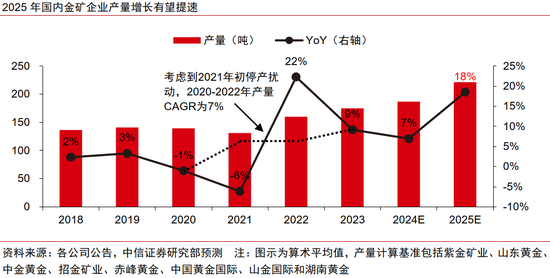

▍产量增长“大年”到来,2025年国内金企业绩增长确定性提升。

随着国内金企的多个项目建成投产,我们测算2025年国内重点金企的产量增速有望提速,将达到18%,2018-2024年则为5%。成本方面,我们测算国内重点金企2024-2027年成本年化增速有望降至1.3%,2018-2023年则为9%,金企成本提高趋势有望得到遏制。量增提速叠加成本上升放缓,2025年或成为国内金企业绩增长的“大年”,推动金企股价修复。

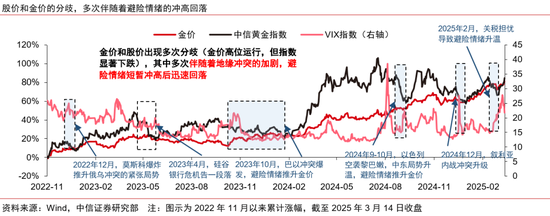

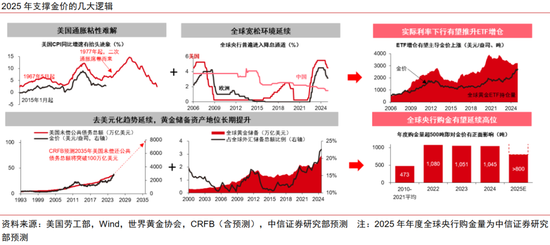

▍金价持续高位运行有望夯实黄金股的补涨信心。

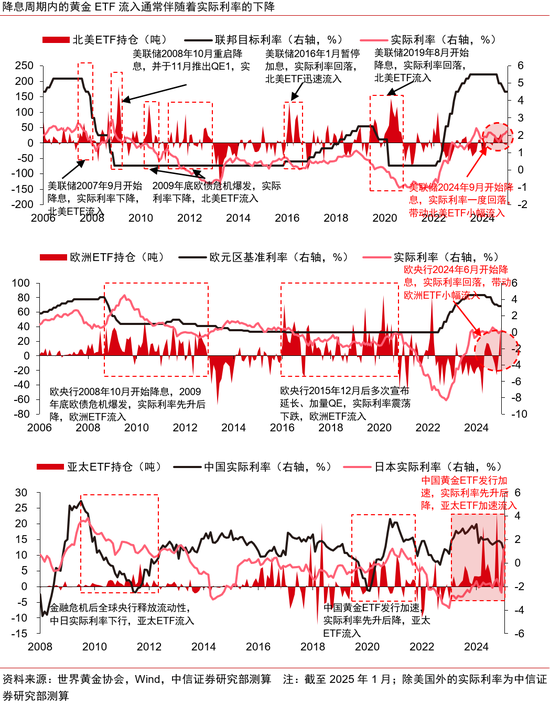

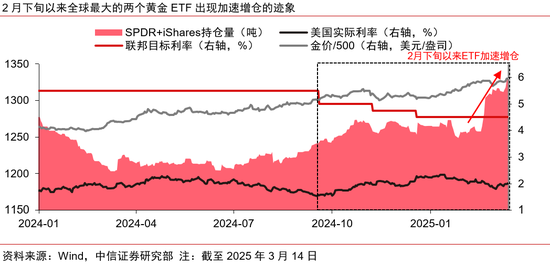

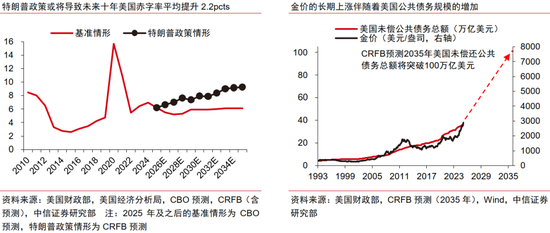

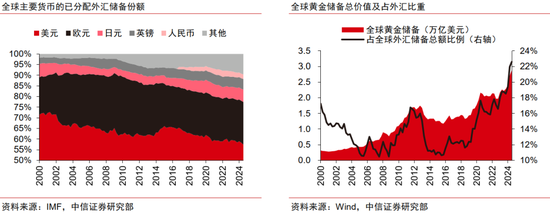

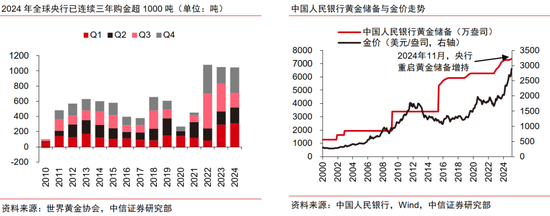

预计2025年金价将继续受益于以下因素:1)全球流动性整体宽松以及美国的滞胀担忧;2)黄金ETF加速流入;3)美元信用趋弱的长期逻辑下,全球央行购金有望维持高位。金融属性与货币属性共振,支撑金价高位运行。我们预计2025年金价运行区间为2700-3200美元/盎司。随着金价高位运行的持续性被市场认可,金矿企业股价的补涨逻辑或将兑现。

▍建议围绕产量成长性和业绩弹性两条投资主线。

业绩兑现程度低是本轮黄金股价表现弱于金价的核心原因之一,而产量增加对金企业绩增厚的作用最为显著。我们认为产量成长性和业绩弹性将成为选股时最主要的参考指标。

▍风险因素:

金价大幅下跌的风险;美联储降息预期持续走弱的风险;国内上市金企产量增长低于预期;国内上市金企成本增长超预期;国内上市金企海外资产的运营风险;矿山安全生产和环保风险。

▍投资策略:

2025年以来,黄金股票价格与商品价格的背离主要来自金企业绩扰动和市场对金价上涨的持续性存疑。我们认为,随着增量项目在2025年集中投产,国内金企的产量增长有望提速,成本上升势头则有望受到遏制,2025年或成为国内金企的业绩“大年”。金价方面,流动性整体宽松,ETF加速流入以及“去美元化”的长期叙事或将验证金价高位运行的持续性。基于此,我们认为2025年黄金股具备坚实的补涨逻辑。建议从产量成长性和业绩弹性角度选股。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。