环保再生国际平台有限公司

宏观数据:

据中国人民银行统计数据显示,2025年2月末,广义货币(M2)余额320.52万亿元,同比增长7%。狭义货币(M1)余额109.44万亿元,同比增长0.1%。前两个月人民币贷款增加6.14万亿元;前两个月社会融资规模增量累计为9.29万亿元,比上年同期多1.32万亿元。

兰格点评:

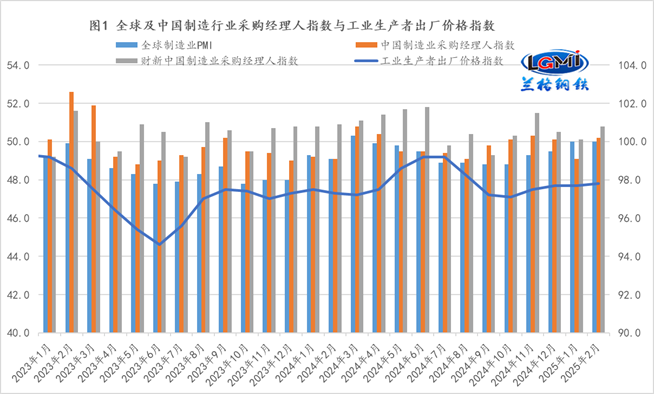

2025年2月份,受到工业生产淡季、部分国际大宗商品价格波动等多因素影响,全国PP(7664, -18.00, -0.23%)I环比下降0.1%,同比下降2.2%(详见图1)。当前中国经济初显底部回升态势,春节后企业生产经营活动全面启动,增量政策持续发力的效果更加明显,短期内制造用钢需求的释放力度有所增强。

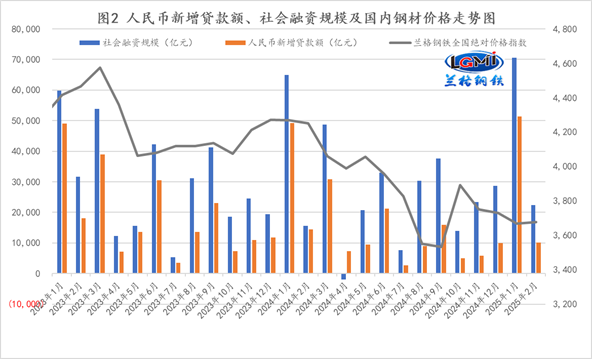

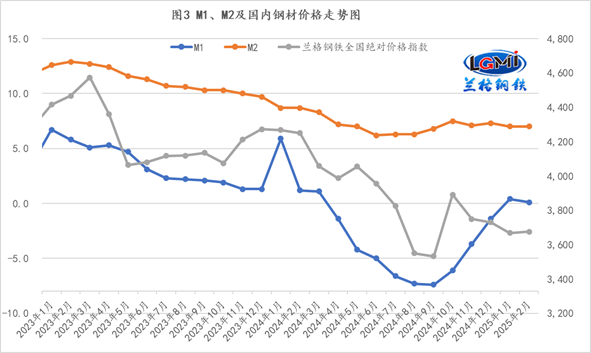

从2025年1-2月份的金融数据来看,信贷和社融均呈现快速回落态势,其中人民币新增贷款额同比有所少增;社会融资规模增量同比有所多增(详见图2);狭义货币(M1)连续2个月同比正增长,但增速略有下滑,而广义货币(M2)同比增速维持平稳(详见图3)。

从贷款端来看,2025年1-2月份企业贷款增加5.82万亿元,其中,短期贷款增加2.07万亿元,中长期贷款增加4万亿元,票据融资减少3456亿元,表明企业短期和中长期投资意愿继续增强,但对于短期风险控制略有加强。2025年1-2月份居民贷款增加547亿元,其中,短期贷款减少3238亿元,中长期贷款增加3785亿元,表明随着贷款利率逐步下行,居民信心仍处恢复之中。

从社融端来看,2025年1-2月份,社会融资规模增量为9.29万亿元,比上年同期多1.32万亿元。其中,对实体经济发放的人民币贷款增加5.87万亿元,同比多增548亿元;其中企业债券净融资6156亿元,同比多增414亿元;政府债券净融资2.39万亿元,同比多增1.49万亿元,表明政府债券净融资依然是社融的“领头羊”,而企业端融资意愿持续增强。

2025年全国两会是在“十四五”规划收官和“十五五”规划谋篇布局的关键节点,从央行的层面来看,要注重目标引领,把握政策取向,讲求时机力度,强化系统思维,为推动经济持续回升向好营造良好的货币金融环境;要平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡、支持实体经济与保持银行体系自身健康性的关系。根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配;要坚持市场在汇率形成中的决定性作用,强化预期引导,保持人民币汇率在合理均衡水平上的基本稳定;要研究创设新的结构性货币政策工具,重点支持科技创新领域的投融资、促进消费和稳定外贸;要完善房地产金融宏观审慎管理,健全房地产金融制度。目前来看,货币金融政策对于经济要形成“托底和推力”的双重作用,对于经济旧动能要“拖”,并助力其加快转型升级,而对于经济新动能要“推”,助力其加快成型见效。

目前来看,虽然国内钢材市场逐渐回归了行业基本面,但货币信贷的适度宽松政策将贯穿全年,择机降准降息以及多种货币政策工具的运用将在钢市的关键性节点再次发力,随着传统施工旺季的逐渐展开,国内钢市将在降准降息预期引领、供给释放转弱、旺季逐渐展开等主要三重因素影响下,形成“供需双增、震荡向上”的格局。

来源:兰格钢铁网

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。