Mysteel月报:10月热卷价格或将区间震荡运行

发布时间:2023-09-26 16:19:48 浏览:550

概述:9月热轧卷板行情整体呈现在3900-4000之间波动,临近中秋国庆小长假,市场囤货意愿不强,下游需求不佳的情况下,近期价格上涨压力较大,在成本端支撑下,现货价格呈现震荡态势。基本面来看,产量方面持续处于高位,库存居高不下的情况下,供强需弱持续,小长假或将持续累库,我国热轧板卷10月份将呈现怎样的走势,下面由笔者从以下方面进行分析。

截止9月25日,指数方面,国内热卷指数为138.46,月环比下跌1.18%,较去年同期下降3.00%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3946元/吨,月累计下跌27元/吨。库存方面,截至9月25日全国热轧板卷社会库存为296.77万吨,较上周增加4.45万吨。

一、国内市场热轧板卷供应情况

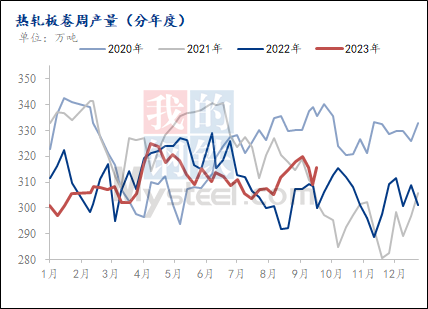

图1:热轧板卷周产量(分年度)

数据来源:钢联数据

Mysteel调研,2023年9月20日监测的37家热轧板卷生产企业总计64条产线实际开工条数52条,整体开工率81.25%,周环比持平;本周钢厂产能利用率为80.68%,周环比增加1.76%;因高炉或轧线检修而影响的日均产量为9.69万吨,周环比减少0.53万吨;因不饱和生产而影响的日均产量为2.88万吨,周环比减少0.29万吨;本周钢厂实际产量为315.79万吨,周环比增加6.89万吨;钢厂厂内库存为88.30万吨,周环比增加4.4万吨。具体热轧商品卷总量约为219.05万吨,周环比增加6.1万吨;内部供料总量约为96.74万吨,周环比增加0.79万吨。

二、四季度海外需求趋弱 出口量或将继续维持

(一)出口价差

图2:热轧板卷进出口走势图

数据来源:钢联数据

截止至9月25日,国内天津港出口价格较国内高385.9元/吨,约52.87美元/吨,较上月减少1.08美元/吨,其中出口价格月环比下跌55.8元/吨左右,国内沧州热卷价格月环比跌50元/吨左右。由此可见,9月份出口利润基本维持8月水平,在内贸市场需求弱势的情况下,虽然国内企业出口意愿增强,但海外需求弱势的情况下询订单情况有所减弱。

(二)进出口量

图3:热轧板卷进出口量

数据来源:钢联数据

8月热轧板卷出口数量为210.31万吨,环比增35.87%;8月热轧板卷进口为8.25万吨,环比减38.24%。详见图3。就目前来看,我国热卷出口依旧保持强势,但从近期海内外价差以及出口利润情况来看,在海外需求趋弱的情况下,四季度出口量或将呈现弱势。

三、9月热轧板卷库存继续维持高位 10月或将继续累库

(一)库存方面

图4:热轧板卷社会库存(分年度)

数据来源:钢联数据

据Mysteel调研数据显示,截至9月25日全国热轧板卷库存为296.77万吨,较上周减少4.45万吨,较去年同期增加56.53万吨。

(二)需求方面

9月份,制造业采购经理指数(PMI)为50.1%,比上月上升0.7个百分点,升至扩张区间。从企业规模看,大型企业PMI为51.1%,比上月上升0.6个百分点,高于临界点;中、小型企业PMI分别为49.7%和48.3%,比上月上升0.8和0.7个百分点,仍低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。生产指数为51.5%,比上月上升1.7个百分点,升至临界点以上,表明制造业生产有所扩张。新订单指数为49.8%,比上月上升0.6个百分点,表明制造业市场需求景气度继续改善。原材料库存指数为47.6%,比上月下降0.4个百分点,表明制造业主要原材料库存量较上月减少。从业人员指数为49.0%,比上月上升0.1个百分点,表明制造业企业用工景气度略有回暖。供应商配送时间指数为48.7%,比上月下降0.8个百分点,表明制造业原材料供应商交货时间较上月延长。

四、9月热卷价格震荡态势,季节性旺季不旺

(一)热轧板卷市场价格

图5:国内4.75mm热轧板卷均价走势图

数据来源:钢联数据

截至9月25日,现全国主要城市4.75mm热轧板卷均价为3938元/吨,较上一交易日下跌17元/吨。其中主要城市价格为上海3830元/吨,沈阳3810元/吨,天津3860元/吨,乐从3840元/吨,武汉3900元/吨,成都3950元/吨,西安4050元/吨。

图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅

数据来源:钢联数据

(二)成本利润

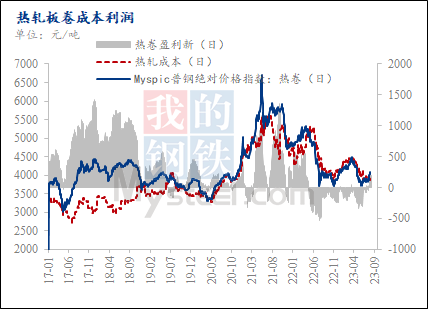

图7:热轧板卷成本利润

数据来源:钢联数据

截止至9月25日,据Mysteel测算热轧生产成本为3958元/吨,较上月增加75元/吨,Myspic热卷价格指数为3882.2元/吨,月环比下跌52.33元/吨,热轧盈利为-75.8元/吨,较上周缩小23.95元/吨。目前钢厂亏损有所扩大,低于去年钢厂盈利水平约2.59元/吨。目前来看,钢厂全系产品皆出现亏损,但由于板材亏损相对较小,转产可能性不大。

六、国内市场分析总结

综上所述,目前产量减量预期暂无,按照当前毛利润看,10月份热轧总生产量仍无下降空间。上周补库预期出现,补库量尚可,但下游端积极性不高,补量存在但尚无增量与囤量预期。这对于市场而言,预期与现实呈现了极大的反差,变相也体现了实际订单偏差。虽然需求韧性较好,但顶不住产量端的持续高产,国庆节前消费预期最强的阶段都难以缓和矛盾,这对于市场信心所造成的冲击就更为明显,直至供需矛盾缓和才会对于市场起到支撑作用。钢厂反馈,长流程工厂订单压力因出价较高,而继续体现,下周面临国庆长假,目前在手订单约为5-6天水平,在难以出现回升的情况下,降价接单的预期就大幅上升,这对于市价所造成的抑制反而是最为明显的。从上周的数据情况看,全样本产量继续维持在565以上的周水平,钢厂检修不多较为零星对产量影响不大。目前看,厂家仍积极发货,降低厂库来维持自身的现金流周转,对于接单的压力则大大增加。社会库存,尤其是中大样本统计显示社会端库存压力仍在继续上升,矛盾在旺季难以缓和,涨价去库的可能性则略偏低。对于下端消费,专项债的发放对于资金呈现一定缓解,出口量可继续维持,制造业则显得不温不火,基本面难以出现反转,预计10月份热轧板卷价格或将继续保持弱势运行。

来源:我的钢铁网

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。