环保再生国际平台有限公司

2020年10月份全国粗钢日均产量297.42万吨,呈现高位回落态势,预估11月份粗钢日均产量300万吨左右。11月份钢市供需继续改善,钢材库存延续快速下降,厂商积极拉涨。12月份钢材市场多空交织,钢价或涨跌互现,区域、品种间表现分化,呈现长弱板强格局。

一、10月份全国粗钢日均产量冲高回落

国家统计局数据显示,2020年10月份,全国粗钢产量9220.2万吨,同比增长12.7%;生铁产量7617.1万吨,同比增长9.4%;钢材产量11848.3万吨,同比增长14.2%。

2020年1-10月份,全国粗钢产量8.74亿吨,同比增长5.5%;生铁产量7.42亿吨,同比增长4.3%;钢材产量10.83亿吨,同比增长6.5%。

2020年10月份,全国粗钢日均产量297.42万吨,较上月下降3.6%。首先,由于9月份钢铁产能释放较快,导致供求矛盾突显,钢价冲高回落,钢厂盈利逐步收缩。其次,国庆期间钢材库存累积,钢厂去库存压力较大。最后,秋冬季重污染天气频发,10月份北方钢厂实施环保限产措施。以上因素均导致钢厂加大检修减产力度。

图一:全国粗钢、生铁、钢材日均产量月度走势

(来源:国家统计局、我的钢铁网整理)

二、1-10月份全国粗钢表观消费量8.61亿吨,同比增长10.0%

统计局、海关总署数据显示,2020年10月份全国粗钢产量9220.2万吨,钢材净出口210.7万吨,折合粗钢净出口219.5万吨(钢材按0.96折算),钢坯、钢锭净进口161.5万吨,粗钢表观消费量9162.2万吨,同比增长17.4%。(注:2019年10月份全国粗钢产量修正为8181.2万吨,粗钢表观消费量修正为7807.6万吨)

2020年1-10月份,全国粗钢产量8.74亿吨,钢材净出口2742万吨,折合粗钢净出口2856.3万吨(钢材按0.96折算),钢坯、钢锭净进口1581.4万吨,粗钢表观消费量8.61亿吨,同比增长10.0%。(注::2019年1-10月份全国粗钢产量修正为8.28亿吨,粗钢表观消费量修正为7.83亿吨)

图二:全国粗钢表观消费量月度走势

备注:2019年粗钢表观消费量进行修正

(来源:国家统计局、我的钢铁网整理)

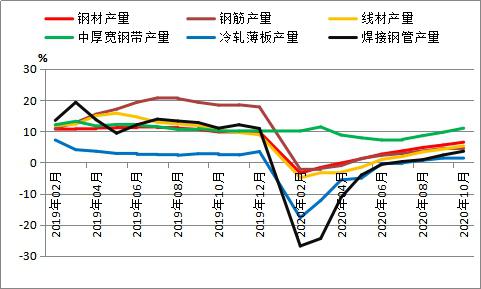

三、10月份多数钢材品种日均产量高位回落

按钢材品种来看,2020年1-10月份我国钢材产量10.83亿吨,同比增长6.5%。其中,钢筋产量2.19亿吨,同比增长4.7%;线材产量1.37亿吨,同比增长5.3%;冷轧薄板产量3075.3万吨,同比增长1.7%;中厚宽钢带产量1.41亿吨,同比增长11.0%;焊接钢管产量4968.6万吨,同比增长3.6%。

图三:我国钢材产量累计同比增速走势

(来源:国家统计局)

10月份多数钢材品种日均产量环比下降。其中,钢筋、盘条、中厚宽钢带、焊接钢管日均产量分别为76.7万吨、48.9万吨、48.4万吨和18.1万吨,分别较上月减少1.4万吨、1.4万吨、3.1万吨和1.4万吨;冷轧薄板日均产量11.2万吨,较上月增加0.1万吨。国庆节后,钢材市场价格逐步回暖,钢厂盈利情况好转,进一步减产意愿较低。

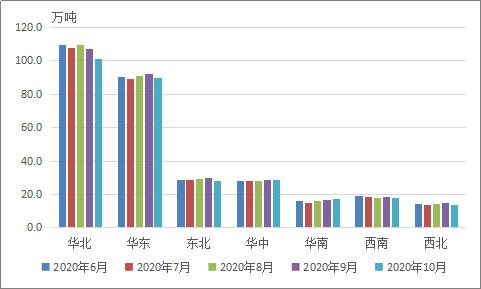

四、10月份华北地区粗钢日均产量环比明显下降

按地区来看,2020年1-10月份华北地区粗钢产量3.09亿吨,同比增长5.7%;华东地区粗钢产量2.66亿吨,同比增长3.2%;东北地区粗钢产量8375万吨,同比增长5.3%;华中地区粗钢产量7947万吨,同比增长9.0%;华南地区粗钢产量4599万吨,同比增长9.9%;西南地区粗钢产量5239万吨,同比增长2.2%;西北地区粗钢产量3727万吨,同比增长10.7%。

图四:各地区粗钢日均产量

(来源:国家统计局、我的钢铁网整理)

因唐山等地钢厂实施环保限产,10月份华北地区粗钢日均产量环比下降最为明显。具体来看,当月华北、华东、华中、东北、西南、西北等地区粗钢日均产量分别为101.5万吨、90.0万吨、28.8万吨、27.9万吨、18.1万吨、13.6万吨,分别较上月减少6.0万吨、2.4万吨、0.1万吨、1.8万吨、0.4万吨和1.1万吨;华南地区粗钢日均产量17.5万吨,较上月增加0.7万吨。

五、后期粗钢产量预判及影响分析

2020年11月份国内钢材市场进一步上涨。11月份仍处下游赶工期,同时汽车、家电、工程机械等行业产销延续两旺态势,建筑业、制造业生产经营活跃,支撑钢材需求呈现较好态势。同时,秋冬季重污染天气频发,加上钢厂普遍微利,钢材供应增量有限。11月份钢市供需继续改善,钢材库存延续快速下降,厂商积极拉涨。

据笔者测算,11月底唐山长流程钢厂吨钢毛利100多元/吨(成本不包含三项费用、折旧等)。一方面,11月钢市供需继续改善,推动钢价走强,钢厂盈利好转,部分企业复产。另一方面,秋冬季重污染天气频发,河北等地钢厂加大环保限产,加上高库存压力仍存,全国钢铁产量增长有限。预计11月份全国粗钢日均产量300万吨左右。

图五:唐山钢厂螺纹钢(3906, -22.00, -0.56%)盈利走势

(来源:我的钢铁网综合资讯)

展望2020年12月份钢材市场:

需求方面:11月份中国制造业PMI、建筑业商务活动指数分别为52.1%和60.5%,均比上月上升0.7个百分点,扩张速度进一步加快,支撑当月钢材需求较好表现。不过,受季节性因素影响,12月份钢材需求大概率出现下滑,尤其对建筑钢材需求影响更大。

供给方面:目前国内钢厂普遍微利,主动减产意愿较低,但是随着需求淡季到来,钢厂扩产动力也不足。预计12月份钢材产量变化不大。

库存方面:11月上半月,钢材总库存量(厂库+社库)延续快速下降态势,下半月库存去化速度放缓。截止11月26日,钢材社会总库存量1502.5万吨,连续7周环比下降,较上年同期增长28.7%。预计12月份钢材总库存量或先降后升,逐步进入累库阶段。

成本方面:上周45港口铁矿(912, 10.00, 1.11%)石库存总量1.26亿吨,连续三周环比下降,高库存压力有所缓解,矿价高位震荡。近期山西、河北、河南等地焦化去产能继续推进,焦炭(2467, 20.50, 0.84%)供应仍偏紧,价格偏强运行。整体看,钢厂原材料采购成本难降,处于高位波动。

综合来看,12月份钢材市场多空交织,钢价或涨跌互现,区域、品种间表现分化,呈现长弱板强格局。供需面来看,短期钢材库存仍有下降空间,但随着需求淡季深入,或逐步进入累库阶段。情绪面来看,中国经济持续向好,一旦配合国外疫苗利好及新一轮财政刺激,金融市场阶段性做多情绪仍在。不过,国内钢价已处年内高位,导致下游及中间商冬储积极性降低,可能倒逼钢厂降价。

来源:我的钢铁网本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。