环保再生国际平台有限公司

11月20日,期螺2101合约早盘震荡偏强,午收3960涨0.64%;期卷2101合约早盘震荡偏弱,午收4072跌0.07%。

11月20日,铁矿(880, 7.50, 0.86%)石2101合约早盘震荡偏强,午收880涨0.86%。

11月20日,焦煤(1315, 1.00, 0.08%)2101合约早盘窄幅震荡,午收1314.5涨0.08%;焦炭(2417, 1.00, 0.04%)2101合约早盘窄幅震荡,午收2416.5涨0.02%。

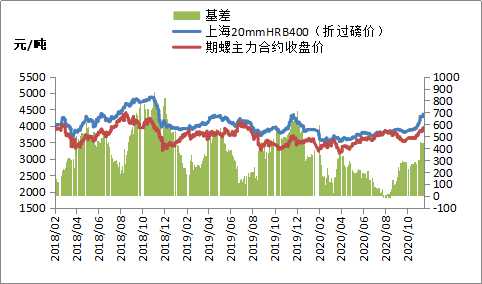

截至发稿,期螺主力合约报3960元/吨,较上海市场20mm三级螺纹钢(3960, 25.00, 0.64%)(折过磅价)贴水423元/吨;25个主要城市中,杭州、南京、济南、武汉、天津、重庆等11个市场螺纹钢价格上涨10-50元/吨,其他市场持稳运行。

宏观面:连续第7个月“按兵不动”,本月1年期LPR报3.85%;国务院批复同意上海市浦东新区开展“一业一证”改革试点;20日至22日中东部地区再次出现大范围雨雪降温天气;天津市新增4例核酸检测阳性。

产业面:本周,Mysteel调研247家钢厂高炉炼铁产能利用率91.64%,环比降0.47%;Mysteel全国45个港口进口铁矿库存为12751.40万吨,较上周降26.3万吨;河钢乐亭2号高炉11月17日投产,3号高炉计划12月底前投产。

供给方面:本周建筑钢材产量下降,突发检修/减产比例较多,预计下周产量增加。需求方面:受雨雪天气影响,本周北方需求减弱,南方需求仍存,钢材需求整体下降。短期内,钢材库存仍在下降阶段,但降幅可能逐步收窄,钢价涨势也将趋缓,或进入高位震荡运行。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。