环保再生国际平台有限公司

【导语】从疫情之后的四月份以来,铅价格逐步抬升,但八月中旬之后铅价格从16585元/吨高点快速下降,随后基本保持震荡下行态势。那么铅价为何一直如此疲软呢?相比其他金属,铅基本面过剩局面更为严重。下游消费疲软,导致库存不断累积。唯一支撑价格的是再生铅产量受限。

一、原生铅产量稳定,再生铅产量受限

卓创资讯数据显示,2020年9月份原生铅产量为56.5万吨,上月值为56.4万吨,环比仅增加0.1万吨,显示出原生铅冶炼厂生产比较稳定。

目前铅锭产量变化的关键在于再生铅产量。由于当前再生铅冶炼利润微薄以及环保限制,再生铅产量受到制约。

1、再生铅冶炼利润微薄

根据卓创资讯数据,最新再生铅冶炼利润约为34元/吨,利润非常微薄。从今年8月份以来,再生铅冶炼利润呈现连续下降态势。10月开始,再生铅冶炼则一直处在盈亏平衡的边缘,企业仅能勉强维持保本。

为何现在再生铅利润如此微薄呢?再生铅冶炼成本中占比最大的是废电瓶,9月1日开始,新《固废法》对废铅蓄电池转移联单和危废车运输等方面做了规定,废电瓶运输成本增加,抬高了废电瓶价格,导致再生铅冶炼成本有所提高。同时,铅锭价格下行压力大,再生铅价格跟跌进一步压缩了再生铅冶炼利润。

2、环保限制制约了再生铅产量

十月份开始,多地开始推进废铅蓄电池污染防治工作,进行环保专项排查整治,目的是逐步提升正规渠道废铅蓄电池收集处理率。这限制部分小再生铅冶炼厂,由于收废电瓶受限,不少再生铅冶炼厂选择停产,制约了再生铅产量。

目前因为废电瓶采购困难、再生铅冶炼利润微薄,叠加环保专项整治因素,再生铅产量受到制约。对铅价来说,再生铅减产或许能对铅价格提供短期支撑。

图1 再生铅冶炼利润

图1 再生铅冶炼利润

二、下游需求疲软,呈现旺季不旺态势

八月初,由于铅锭价格上涨,叠加金九银十的消费旺季预期,下游铅酸蓄电池企业其中备货。同时铅酸蓄电池售价两次上调。刺激了铅酸蓄电池企业提升产量。但八月中旬之后,铅酸蓄电池企业多以消耗前期备货为主,导致下游消费多以刚需为主,对铅锭的需求减弱。

尽管目前处于传统消费旺季,但由于铅酸蓄电池企业对旺季的备货早已完成。目前下游需求呈现疲软态势。

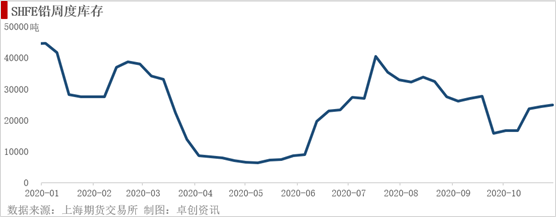

三、国内库存持续累积,供应过剩进一步加剧

根据上海期货交易所数据,本周上海铅库存增加2%至24931吨,此前连续五周走高。相比上月同期增加9010吨,增加幅度高达57%。从季节性角度分析,当前库存较近五年相比维持在较高水平。

图2 SHFE铅周度库存

图2 SHFE铅周度库存

铅锭累库主要由于当前铅基本面总体呈现供过于求态势,国际铅锌研究组织(ILZSG)10月21日公布最新数据称,今年全球铅市料供应过剩276,000吨,预计明年今年全球铅市料供应过剩192 000吨。可见今年铅基本面较为疲软,累库压力不小。另一方面,尽管九、十月份是传统的消费旺季,但下游企业早已进行提前备货,提振了消费氛围。双节之后,由于消费预期较早的被消化,下游消费难有进一步提升。预计,在传统旺季结束后,铅锭消费将进一步疲软。届时铅锭有继续累库风险。

综合来看,相比其他金属,铅基本面过剩局面更为严重。下游消费疲软,导致库存不断累积。唯一支撑价格的是再生铅产量受限。但再生铅减产只能对铅价形成短期支撑,一旦价格抬头,再生铅冶炼利润有所恢复,炼厂必定增加再生铅产量,从而再次对价格形成威胁。因此预计,未来一段时间铅价仍以弱势震荡为主。一旦价格抬头,再生铅冶炼利润有所恢复,炼厂必定增加再生铅产量,从而再次对价格形成威胁。因此预计,未来一段时间铅价仍以弱势震荡为主。

来源:卓创资讯本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。