环保再生国际平台有限公司

摘要:全球铜精矿紧张局面缓和,供应正在稳定恢复,旺季消费预期落空,中国制造业PMI连续八个月处于扩张区间,产需保持较快恢复,全球制造业延续复苏态势,本周铜价走势偏强。

一、本周国内现货铜价走势

11月6日当周,国内现货铜价偏强震荡。长江有色金属网1#铜均价报51588元/吨,日均上涨26元/吨,周线上涨0.25%;此前一周均价报51678元/吨,与上周相比下跌90元/吨,环比下跌0.17%。

智利Candelaria铜矿的工会拒绝了新的协议,罢工继续,该铜矿已经关闭,不过这对整体供应的影响比较有限。全球铜精矿紧张局面缓和,供应正在稳定恢复,9月份必和必拓旗下Escondida铜矿产量下滑,但智利Codelco产量在疫情持续之际增加。

冶炼厂检修力度较弱,精炼铜产量稳步提升;旺季消费预期落空,近期线缆企业并无明显改善;不过终端市场表现尚可,乘联会称10月车市仍将保持积极向好的发展态势;海外疫情反复对需求形成抑制,铜价上行受限。

二、期货铜价一周走势

CCMN数据显示,本周伦铜走势强劲。前四个交易日LME期铜均价报6813.25美元/吨,日均上涨38美元/吨;上周均价报6755美元/吨,环比上涨0.86%。

中国制造业PMI连续八个月处于扩张区间,制造业总体持续回暖,产需保持较快恢复。10月份全球制造业延续复苏趋势,且较上月有所加快,已连续四个月保持在50%以上。不过,欧元区经济复苏在上月陷入停滞,因二次疫情以及封锁措施收紧;美国大选扰动市场,不确定性仍然较强,制约铜价上行空间。

长江有色金属网数据显示,本周沪铜(51840, 360.00, 0.70%)冲高回落。当前月合约周均结算价51428元/吨,日均上涨62元/吨;此前一周均价报51522元/吨,环比下跌0.18%%。本周沪铜库存继续去化,减少8336吨至131321吨,降幅5.97%。

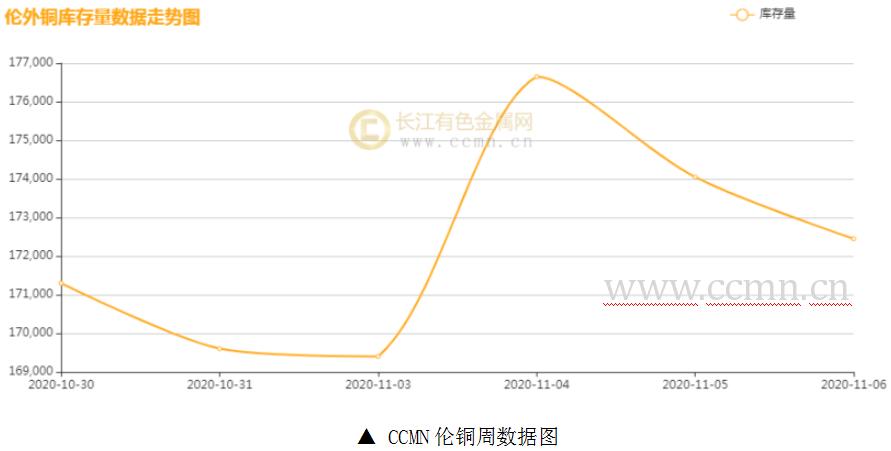

三、伦铜周库存情况

如图所示,本周伦铜库存总体上升,累积增加1150公吨至172450公吨,累积降幅0.67%。

四、国内外热点财经

国内方面:

1、国家统计局数据显示,10月份,中国制造业采购经理指数(PMI)为51.4%,虽比上月微落0.1个百分点,但自3月份以来连续位于临界点以上,表明制造业总体持续回暖。

2、中国10月财新制造业PMI 53.6,预期52.8,前值53。10月财新中国制造业PMI较9月回升0.6个百分点,为2011年2月以来最高值,显示制造业景气状况改善明显。

国际方面:

1、欧元区10月服务业PMI终值录得46.9,前值46.2,预期46.2。虽然略超市场预期,但仍在荣枯线下方运行。随着封锁措施的收紧,欧元区经济复苏在上月陷入停滞。

2、美国10月ADP就业人数增加36.5万人,远低于预期值65万人,前值上修为75.3万人。“小非农”远逊于预期,美国经济复苏之路依旧坎坷。

五、铜市一周要闻

1、加拿大伦丁矿业公司(Lundin)旗下智利Candelaria铜矿的一个工人工会表示,他们已经拒绝了该公司的另一份合同,并将推进为期近一个月的罢工,目前该铜矿已经关闭。

2、艾芬豪矿业(Ivanhoe Mines)宣布,刚果民主共和国Kamoa-Kakula铜矿项目10月份的地下开发总长达2172米,创月度新高。这一成果使地下开发总里程达到24.7公里,比计划提前约7.9公里。

六、铜价后市展望

美联储维持基准利率不变,符合市场预期,重申疫情对经济前景的负面影响,并称可能需要进一步的货币和财政刺激来支持经济。穆迪警告称,由于额外财政支持的缺失,以及疫情传播的加速,美国经济回落风险相当高。欧元区应对疫情的封锁措施打击需求,预计疫情危机后其经济复苏将较为缓慢。周五晚间关注美国公布的非农数据,持续关注美国大选进展。

中国经济稳定复苏态势,不过外部环境仍有诸多不确定因素。基本面,精炼铜产量或将继续增长,废铜方面,受海外供应紧张影响,预计进口新规过渡期影响,废铜供应可能较为紧张;国内传统淡季临近,下游消费难见起色,不过年末基建加速,电网投资可能呈现淡季不淡,需求可能不会大幅减弱;当前宏观不确定性仍然较强,预计下周铜价震荡运行。

来源:长江有色金属网

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。