环保再生国际平台有限公司

疫情发生以来,政策积极扩大有效投资,基建被寄予重望,但基建投资增速回升缓慢,累计增速9月份才开始转正,且增速仅为0.2%,仍弱于市场预期。

一、基建投资增长低于预期

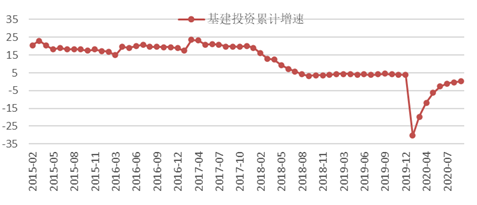

图1 基础设施投资累计增速走势

图1 基础设施投资累计增速走势

基建投资增速自2017年底开始快速连续下滑,增速由20%以上降至2018年9月的3.3%最低点后,累计增速基本保持在4%左右。今年年初疫情袭来,1-2月基建投资增速快速下滑至-30.3%,之后逐步回升,但力度弱于预期,且近两个月以来改善趋缓。

基建投资增速长周期下行一方面有其内在原因,我国基础设施条件已经明显改善,长期的高增长难以持续;另一方面是在资金筹措方面遇到一些问题。而今年尤其最近两个月基建投资表现弱于预期有去年同期的高基数原因,同时,专项债资金落地时滞也制约了基建投资增速走高。

二、铁路运输业投资增速回升较快

图2 基础设施建设分领域投资累计增速走势

图2 基础设施建设分领域投资累计增速走势

从细分领域看,今年以来,铁路运输业投资反弹较快,1-9月累计同比增长4.5%;公共设施管理业投资累计增速仍未转正,为-3.3%;道路运输业和水利管理业投资分别累计同比增长3.0%和0.9%。

铁路建设一直是基建投资扩张的主要着力点,今年的政府工作报告提出增加国家铁路建设资本金1000亿元,能够撬动的投资金额还不确定,但千亿元的资本金相对今年计划的8000亿元总投资目标也是一个可观的增量,四季度铁路建设投资仍值得期待。

10月12日国常会提出要加快发展新动能,推进“两新一重”项目建设,在生态环境保护、关键技术攻关等方面挖掘更多新的有效投资增长点。随着新型城镇化建设的推进以及环保等领域形成更多有效投资,公共设施及其它方面的基建投资有望得到提振。

三、资金的发行使用有所加快

图3 2020年地方政府债券发行情况

图3 2020年地方政府债券发行情况

财政部数据显示,截至9月底,地方政府累计发行专项债券33652亿元,完成全年计划(37500亿元)的89.7%,完成已下达额度(35500亿元)的95%。已发行专项债券资金已支出2.8万亿元,占发行规模的83%。

7月份,1万亿元抗疫特别国债已经发行完毕,主要用于有一定资产收益保障的公共卫生等基础设施建设和抗疫相关支出。可能由于特别国债发行,7月份地方政府专项债发行较少,8月份和9月份专项债发行规模有显著扩张,分别发行6308和4683亿元,。财政部表示将加快地方债发行使用,确保新增专项债券10月底前发行完毕。

今年的新增专项债主要投向基建领域,从债券发行到资金落实与项目投资存在一定的时滞,金融数据显示,9月份财政性存款明显下降,表明财政资金使用加快。不过,8月开始,专项债的用途也有比较明显的变化,新增专项债开始部分用于棚改,分流了用于基建投资的资金,可能也是导致基建投资改善减缓的原因之一。

四、先行指标扩张预示基建或并未走弱

从上游来看,今年二季度以来,挖掘机销量持续高增长。中国工程机械工业协会数据显示,9月份,挖掘机国内市场销量达到22598台,同比增长71.4%,1-9月累计销量为212820台,同比增长33.2%。

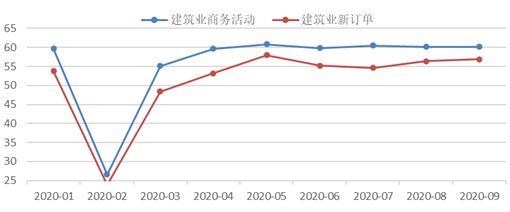

图4 建筑业商务活动和新订单指数走势

图4 建筑业商务活动和新订单指数走势

从先行指标看,建筑业商务活动指数和新订单指数自4月以来连续处于扩张区间,反映建筑业保持较高景气。其中9月建筑业商务活动指数为60.2,与上月持平;建筑业新订单指数为56.9%,较上月上升0.5个百分点。

挖掘机销售、建筑业订单主要与房地产和基建需求有关,挖掘机销量持续高增长、建筑业新订单指数保持在扩张区间,而房地产新开工面积9月份已经同比转负,预示着整体基建的需求可能并未走弱。

据国家统计局数据显示,前三季度新开工项目计划总投资同比增长14.6%,增速比上半年加快1.1个百分点;固定资产投资本年实际到位资金增长了4.8%,与上半年持平。到位资金增速低于开工项目计划总投资增速,或在一定程度上反映基建投资回升偏慢与资金落地有关。

五、四季度基建投资或有上行空间

兰格钢铁研究中心认为,基建投资是逆周期调节的重要工具,随着经济内生动能的持续恢复,三季度经济增速向潜在增速接近,政策向基建进一步倾斜的可能性降低。但是,财政政策存在时滞效应,随着地方政府专项债及抗疫特别国债等资金的投放落地和项目开工建设,前期政策对基建投资的拉动效应将延续至四季度以及明年。

四季度,由于去年同期基数下降,资金加快落地,基建投资增速或有上行空间,带动相关钢材的需求。细分来看,随着新型城镇化建设推进,市政工程、生态环保等类型的项目建设不仅对长材需求形成拉动,对板材需求也有带动。

长期来看,我国基础设施存量与发达国家相比有较大差距,基建投资仍具韧性,但由于前些年我国基础设施快速建设,年度投资规模重回高速增长的可能性较小。随着新基建投资力度加强,基建投资中钢材需求结构也将发生变化,其中的轨道交通、特高压建设用钢规模化供应,其他领域的钢材需求则更加分散且多样化,钢铁企业可从中挖掘更多市场机会。

来源:兰格钢铁网本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。