环保再生国际平台有限公司

九月份国内建筑钢材市场前高后低,整体呈现震荡下行态势。回顾当月,在唐山环保的又一轮刺激下,市场氛围一度热烈,而在疲软需求的现实打击下,下游热情迅速减退。随着市场对金九预期逐步落空,中旬过后对十一八天超长假期前的节前备货,市场又吊足了胃口;然而伴随着期螺期矿交替下跌互相影响拖累,临近月末这种预期也逐渐被打破。由此钢价整体仍以下行为主,弱现实完全战胜了虚火过旺的预期。

一、9月国内建筑钢材市场冲高回落

月初(9.1-9.4)市场继续上扬,伴随着各界热盼的环保限产终于打响,市场一时热度大增,从而表现为延续8月的上升势头,价格再一次强势抬升。

第二周到月末(9.7-9.30)市场几乎是单边下行,随着环保限产不及预期,甚至远远未达市场期望,加之矿石期货因为环保预期开始转向下跌,一直受益于高成本的螺纹期货开始走原料支撑不足逻辑。而由于资金等多方面因素,也导致现实上全国需求萎缩,故在螺纹成本向下预期及需求不足的现实共同作用下,全国钢市全面开启了向下探底之路。不过由于刚需仍在,故表现在期货跌的快现货跟的慢,而这也给以江浙为代表的期现公司解套出货时机,故在此阶段这些市场会经常出现成交越好价格越低的反常现象。

据兰格钢铁云商平台监测数据显示,截至9月29日,全国钢材价格综合指数为147,月同比下降1.07%,比去年同期降0.04%;长材指数为154.3,月同比下降0.98%,比去年同期下降3.15%;高线指数为163.6,月同比降0.09%,比去年同期下降3.1%。三级螺纹钢(3560, 40.00, 1.14%)指数为150.4,月同比下降1.38%,比去年同期下降3.17%。

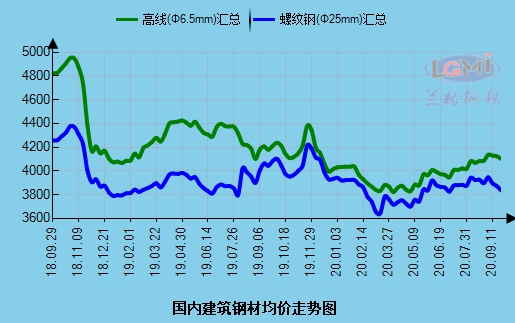

据兰格钢铁云商平台监测数据显示,截至9月29日,Φ6.5mm高线国内均价为4104元(吨价,下同),比上月上涨18元;Φ25mm三级螺纹钢国内均价为3700元,比上月下跌53元(详见图1)。

图1 国内建筑钢材均价走势图

北京市场:9月29日,Φ6.5mm高线、Φ25mm三级螺纹钢价格分别为4590元和3610元,比上月下跌30元和70元。

杭州市场:9月29日,Φ6.5mm高线、Φ25mm三级螺纹钢价格分别为4030元和3660元,比上月下跌20元和90元。

广州市场:9月29日,Φ6.5mm高线、Φ25mm三级螺纹钢价格分别为4130元和3980元,比上月下跌20元和30元。

二、国内建筑钢材产量居高不下

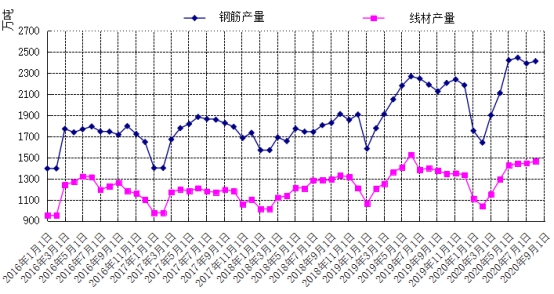

据国家统计局数据显示,2020年8月份,我国钢筋产量2413.3万吨,同比增长9.2%;1-8月,我国钢筋产量17153.4万吨,同比增长3.7%。2020年8月份,我国线材(盘条)产量1465.6万吨,同比增长7.0%;1-8月,我国线材(盘条)产量10625.8万吨,同比增长3.4%。(详见图2)。

图2 钢筋、盘条每月产量走势图

三、国内建材库存缓慢回落

目前全国钢材社会库存缓慢回落。据兰格钢铁云商平台监测数据显示:2020年9月25日,全国钢材社会库存指数为148.3点,比上周下降1.56%,比上月下降0.72%,比去年同期上升40.04%;其中建材社会库存指数为216.4点,比上周下降2.62%,比上月下降3.31%,比去年同期上升63.10%。

9月25日,全国29个重点城市钢材社会库存量为1366.08万吨,比上周减少21.59万吨,下降1.56%;全国重点城市建材社会库存量为890.03万吨,比上周减少23.89万吨,下降2.62%。从分品种来看:全国线材社会库存量为132.46万吨,比上周下降3.25%,比上月下降8.21%,比去年同期上升7.40%;螺纹钢社会库存量为733.92万吨,比上周下降2.38%,比上月下降2.67%,比去年同期上升80.87%;盘螺社会库存量为23.65万吨,比上周下降6.27%,比上月上升6.92%,比去年同期上升42.56%;

四、产能利用率基本持平

电炉开工率:9月27日,全国71家电弧炉钢厂平均开工率为74.00%,与上月相比上升1.34%,同比去年上升3.22%;主要电炉产区华东、华南、西南均出现小幅上升,华中地区基本维持不变。

高炉开工率:9月27日,兰格钢铁网调查的全国160家主要钢铁企业中,有46家钢厂86座高炉进行检修,与上月比双双增加;按容积计算,检修高炉容积为95280立方米,高炉开工率为87.7%,较上月有一定的降低。

五、下游需求持续恢复

基础设施建设:1-8月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降0.3%,降幅比1-7月份收窄0.7个百分点。其中,道路运输业、铁路运输业投资分别增长2.9%和6.4%,增速分别提高0.5和0.7个百分点;水利管理业投资增长1.2%,增速回落1.7个百分点;公共设施管理业投资下降3.9%,降幅收窄1.3个百分点。

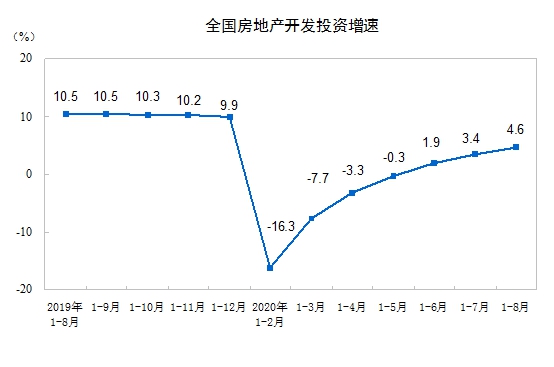

房地产市场:统计局最新数据显示,1-8月份,全国房地产开发投资88454亿元,同比增长4.6%,增速比1-7月份提高1.2个百分点。其中,住宅投资65454亿元,增长5.3%,增速提高1.2个百分点。房地产开发企业房屋施工面积839734万平方米,同比增长3.3%,增速比1-7月份提高0.3个百分点。房屋新开工面积139917万平方米,下降3.6%,降幅收窄0.9个百分点。房屋竣工面积37107万平方米,下降10.8%,降幅收窄0.1个百分点。

1-8月份,房地产开发企业到位资金117092亿元,同比增长3.0%,增速比1-7月份提高2.2个百分点。

整体来看,9月市场前期在金九预期下表现尚可,且高企的矿石、焦炭(1987, 56.00, 2.90%)等一系列原料价格也对钢价形成非常强的支撑。进入9月第二周后,消息方面有环保消息扰动,对供给的影响很小,但却直接导致了矿石预期开始出现转向;与此同时,或由于工地资金开始紧张,比较有代表性的就是国内龙头房企恒大地产开始全国打折卖房促销回笼资金,故进入九月许多工程进度非但没有因为高温降雨不利天气消失而加快,反倒逐渐出现减退的迹象。而之前市场预判的铁水由长材转板材,也并没有想象那样立杆见影,故在需求不强反衰、供给仍维持高位的情况下,又有成本大幅度下撤的叠加作用,九月钢市不强反弱,金九预期基本破灭。而伴随着国家对房地产的坚决态度,房地产的后劲堪忧;加上老基建逐步进入尾声,新基建对建材需求必然减少的现实,建材需求或逐步进入收尾期;而供给方面随着板带价格再次回归,或也难指望铁水转化,产量减少;故从基本面方面来看,建材价格下行压力很大;而从消息面看,在环保消息比较欠火候的情况下,能炒作题材偏少,故期螺或也难有根本好转,而伴随国庆假期,销售天数实质减少,加之国庆累库,预计十月份建材市场下行压力或逐步加大。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。