环保再生国际平台有限公司

春节过后,我们走访了7家大型有色金属商贸企业,覆盖铜、铝、钴、镍、锡等细分领域,发现:中期看,供需错配现象依旧存在;长期看,在碳中和及碳达峰的政策预期背景下,有色金属子行业景气度或将不断提升。

近期价格表现复盘:

年初至今,主要工业金属价格中,LME铜、铝、锡分别上涨16.06%、13.38%、9.11%,锌、铅、镍下跌0.61%、1.09%、0.55%;SHFE铜、铝、锡、镍、铅、锌均出现不同程度的上涨,涨幅分别为14.27%、12.21%、11.02%、1.78%、0.40%、0.31%。

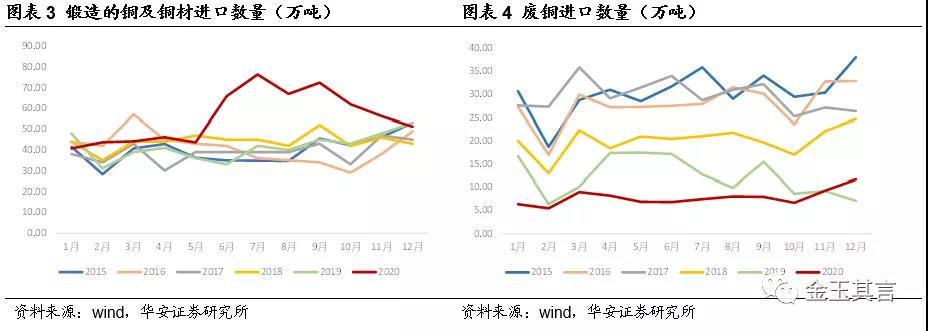

铜:疫情对供给端的扰动影响正在减弱,国内消费整体平稳,出口订单需求景气度较强。

供给端,海外疫情对矿石运输的干扰影响正在逐渐减弱。需求端,新能源对于铜需求的增长较快是明确的,但是目前对铜的边际消费增量的贡献并不显著。根据我们的测算,预计2025年全球新能源汽车产量为1230万辆,对应用铜需求约为123万吨,2020年至2025年总用铜量增加约93万吨。冶炼加工端,国内冶炼产能过剩较为明显,为近一步抢占有限的市场,各家铜加工企业不断压低铜加工费。我们调研了解到,目前铜加工企业亏损情况较为严重,行业或进入存量洗牌阶段。目前高铜价抑制了部分的终端订单需求;而长期看,中国的铜市场相对平稳,短期内不存在爆发性的需求增长,但也不会出现明显的降低。随着铜进入二季度需求旺季,我们预计铜价或将企稳反弹。

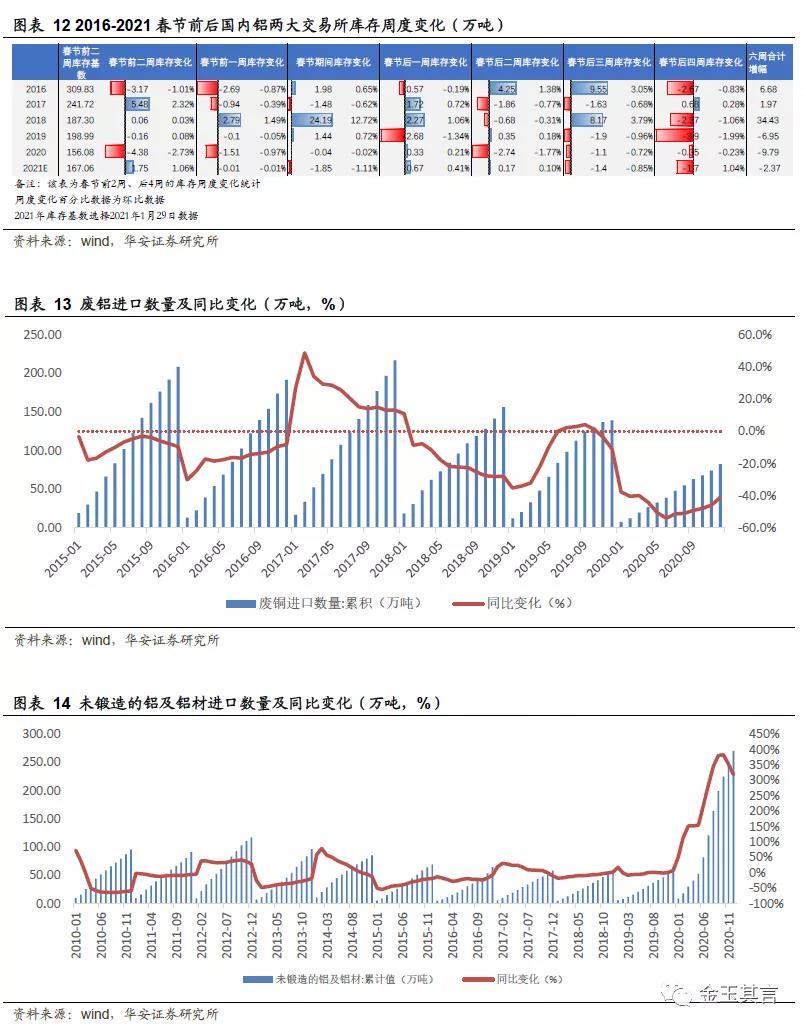

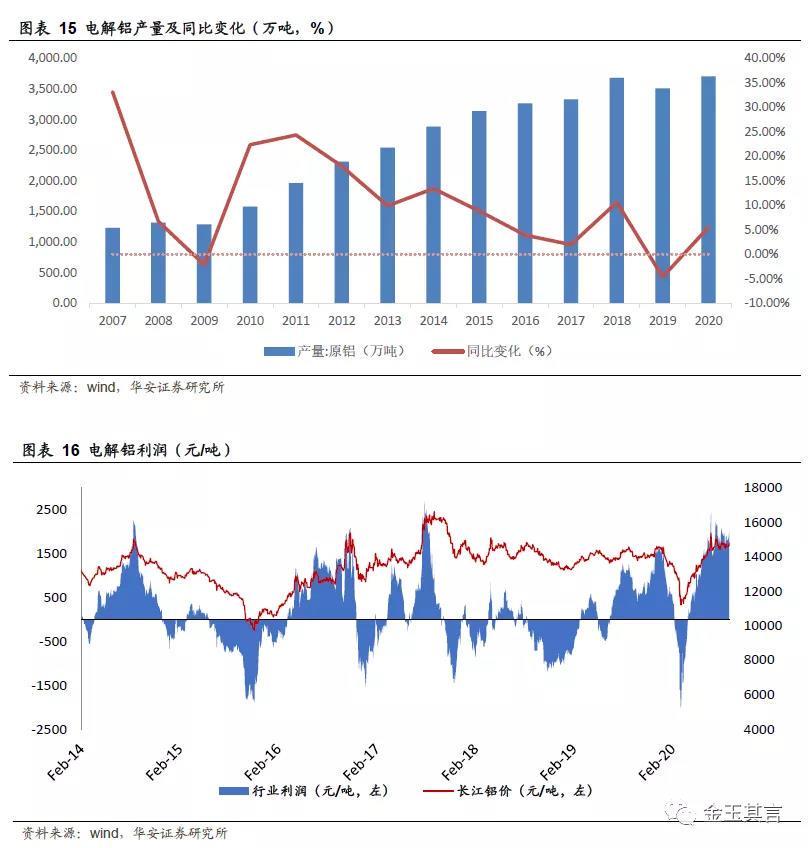

铝:电解铝产能上限叠加氧化铝产能持续释放,以及轻量化催生新能源汽车对于铝合金需求,电解铝行业继续维持高利润已成市场共识。

受2017年以来供给侧改革影响,以及在下游消费需求持续向好背景下,铝厂生产产能利用率接近饱和。关于碳中和对铝行业的影响,市场认为企业会在碳中和政策背景下优化产品性能及结构,进而做出减碳的贡献。与铜终端市场情况类似,铝的终端需求企业对铝等的原材料价格敏感度较低,目前仍按照原定生产计划开展生产活动。关于废铝市场,2020年国内废铝开启增长周期,预计每年增长60-70万吨;国内每年进口废料数量都有所增加。市场预计短期内废铝进口政策或将趋于严格,海外废铝供给增量或低于往年。氧化铝方面,海内外氧化铝产能过剩现象较为严重,其中海外氧化铝品质以及生产成本都优于国内,并且氧化铝产能释放以及生产周期均明显短于电解铝的生产,氧化铝产能过剩的现状短期难以改变。

钴:南非物流为短期钴价上涨的核心矛盾

供给端:钴矿原产地以及原料中转地主要集中在南非,南非疫情扰动影响依旧存在。伴随2021年上半年进入冬季,叠加疫苗接种进展缓慢,钴原料供给紧张或将继续刺激钴价上涨。需求端:1)海国内电钴企业采购量与正常采购水平相比整体偏弱,而海外对金属钴以及合金类产品订单数量逐渐增加,预计欧美高温合金生产活动或已逐渐恢复正常。2)除了电钴外,四氧化三钴的需求较强,2020年全年需求至少比2019年增加5000吨。库存方面,无锡盘钴库存水平较高,但是受到以下三方面的因素影响,未来几个月去库存或成为大概率事件:1)上游冶炼厂出现减停产金属钴的情况;2)部分生产中的金属钴或将用于国储交储;3)进口钴向国内市场投放数量有限。

锡:供需紧张,继续看好锡价上涨

矿石供应端,矿山无法正常开采导致供应端偏紧。锡矿主要来源于缅甸、澳大利亚、印度和内蒙古等国,其中,内蒙古维拉斯托矿区方面,由于目前探转采手续办理处于停滞状态,暂无法如期投产;缅甸方面,由于矿区开采技术落后,破坏性开采导致资源面临枯竭的问题切实存在。综上,预计今年全球主要锡矿供给紧张,且短时间内较难恢复正常生产。加工端,2020年由于疫情影响,海外矿石产能利用率不高,导致国内冶炼厂得不到充分的矿石供应,普遍加工费无法覆盖成本,一定程度导致冶炼厂的加工动力不足。与此同时,锡需求没有减少并且玻璃(2107, 24.00, 1.15%)、PVC(8430, -105.00, -1.23%)、电子、光伏等产业方面仍存在较大增量,锡价或将继续得到有效支撑。

投资建议

铜铝板块:建议关注紫金矿业、江西铜业、云铝股份、神火股份等;

能源金属板块:建议关注华友钴业、赣锋锂业、洛阳钼业、寒锐钴业、盛屯矿业等。

风险提示

下游需求不及预期;海外矿山供给超预期释放产能;全球疫情反复。

正文

1.铜

疫情对供给端的扰动影响正在减弱,国内消费整体平稳,出口订单需求景气度较强。供给端,海外疫情对矿石运输的干扰影响正在逐渐减弱。需求端,新能源对于铜需求的增长较快是明确的,但是目前对铜的边际消费增量的贡献并不显著。根据我们的测算,预计2025年全球新能源汽车产量为1230万辆,对应用铜需求约为123万吨,2020年至2025年总用铜量增加约93万吨。冶炼加工端,国内冶炼产能过剩较为明显,为近一步抢占有限的市场,各家铜加工企业不断压低铜加工费。我们调研了解到,目前铜加工企业亏损情况较为严重,行业或进入存量洗牌阶段。目前高铜价抑制了部分的终端订单需求;而长期看,中国的铜市场相对平稳,短期内不存在爆发性的需求增长,但也不会出现明显的降低。随着铜进入二季度需求旺季,我们预计铜价或将企稳反弹。

2.铝

电解铝产能上限叠加氧化铝产能持续释放,以及轻量化催生新能源汽车对于铝合金需求,电解铝行业继续维持高利润已成市场共识。受2017年以来供给侧改革影响,以及在下游消费需求持续向好背景下,铝厂生产产能利用率接近饱和。关于碳中和对铝行业的影响,市场认为企业会在碳中和政策背景下优化产品性能及结构,进而做出减碳的贡献。与铜终端市场情况类似,铝的终端需求企业对铝等的原材料价格敏感度较低,目前仍按照原定生产计划开展生产活动。关于废铝市场,2020年国内废铝开启增长周期,预计每年增长60-70万吨;国内每年进口废料数量都有所增加。市场预计短期内废铝进口政策或将趋于严格,海外废铝供给增量或低于往年。氧化铝方面,海内外氧化铝产能过剩现象较为严重,其中海外氧化铝品质以及生产成本都优于国内,并且氧化铝产能释放以及生产周期均明显短于电解铝的生产,氧化铝产能过剩的现状短期难以改变。

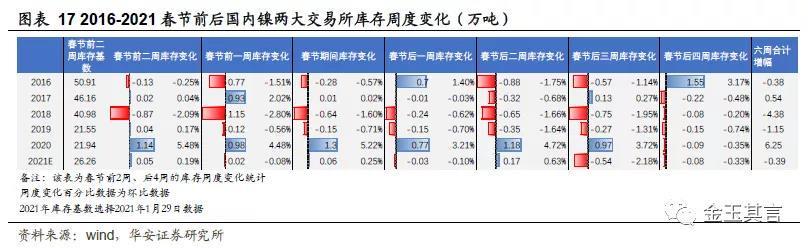

3.镍

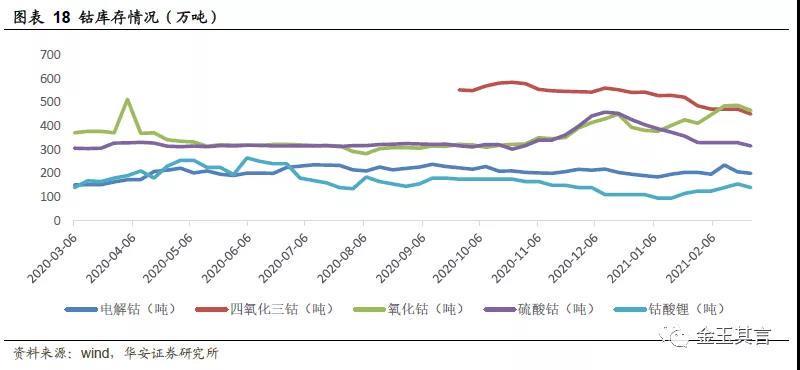

4.钴

南非物流为短期钴价上涨的核心矛盾。供给端:钴矿原产地以及原料中转地主要集中在南非,南非疫情扰动影响依旧存在。伴随2021年上半年进入冬季,叠加疫苗接种进展缓慢,钴原料供给紧张或将继续刺激钴价上涨。需求端:1)海国内电钴企业采购量与正常采购水平相比整体偏弱,而海外对金属钴以及合金类产品订单数量逐渐增加,预计欧美高温合金生产活动或已逐渐恢复正常。2)除了电钴外,四氧化三钴的需求较强,2020年全年需求至少比2019年增加5000吨。库存方面,无锡盘钴库存水平较高,但是受到以下三方面的因素影响,未来几个月去库存或成为大概率事件:1)上游冶炼厂出现减停产金属钴的情况;2)部分生产中的金属钴或将用于国储交储;3)进口钴向国内市场投放数量有限。

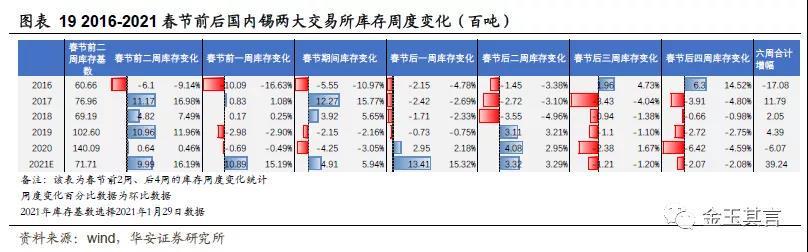

5. 锡

供需紧张,继续看好锡价上涨。矿石供应端,矿山无法正常开采导致供应端偏紧。锡矿主要来源于缅甸、澳大利亚、印度和内蒙古等国,其中,内蒙古维拉斯托矿区方面,由于目前探转采手续办理处于停滞状态,暂无法如期投产;缅甸方面,由于矿区开采技术落后,破坏性开采导致资源面临枯竭的问题切实存在。综上,预计今年全球主要锡矿供给紧张,且短时间内较难恢复正常生产。加工端,2020年由于疫情影响,海外矿石产能利用率不高,导致国内冶炼厂得不到充分的矿石供应,普遍加工费无法覆盖成本,一定程度导致冶炼厂的加工动力不足。与此同时,锡需求没有减少并且玻璃、PVC、电子、光伏等产业方面仍存在较大增量,锡价或将继续得到有效支撑。

风险提示:

下游需求不及预期;海外矿山供给超预期释放产能;全球疫情反复。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。