环保是内循环重要一环

发布时间:2020-09-21 08:30:58 浏览:1098

逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,是中国经济下一程的重点内容。我们对环保这一民生刚需行业,在“大循环”背景下可能的投资机会演绎进行分析解读。

1.环保发展深度匹配“国内大循环”内在要求,将成重要一环

构建国内大循环,需求是核心,供给是保障。今年以来,“国内大循环”这一概念已在多个重要场合被强调,包括5月初政治局常务委员会会议、5月23日政协联组会、7月21日企业家座谈会以及7月30日政治局会议等。整体来看,实现国内大循环,可以营造一个相对稳定和可控的环境,稳住产业链、供应链和经济运行,有效对冲日益增长的国际风险,促进价值链和需求链转型升级。

“国内大循环”是国内、国际双循环格局的主体。立足国内大循环,要把满足国内需求作为发展的出发点和落脚点,加快构建完整的内需体系,需求是“国内大循环”的核心;另一方面,当前我国国民经济循环的主要矛盾是供给与需求不匹配、不协调和不平衡,国民经济循环无法有效畅通的矛盾主要方面在供给侧,供给能力是“大循环”的重要保障。

刚需属性、优化供给,环保有望将成为内循环重要一环。一方面,环保刚需属性明显,本身即为需求重要组成部分。污染防治是我国全面建设小康社会的三大攻坚战之一,同时也是环保行业所要解决的核心问题,行业具有天然的刚需特点。另一方面,环保拔高供给质量,也是大循环通道畅通的保障。从历史趋势来看,环保领域在国民经济中重视度持续提高,近年财政支出增速十分稳健,2019年全国公共财政支出中节能环保支出7390亿,同比增长17.3%,增幅环比抬升5.2个百分点,连续三年增速保持10%以上,且环保支出占总公共财政支出比例同样持续抬升,一路从2016年的2.5%抬升至2019年的3.1%。我们认为,在国内大循环的新发展格局下,环保有望将成为内循环重要一环,行业景气度有望持续抬升。

2. 2020年以来行业催化不断,暂受压制不改景气向上趋势

环保行业政策周期已开启,2020年以来政策催化不断。3月3日,中共中央办公厅、国务院办公厅印发了《关于构建现代环境治理体系的指导意见》。文件提出到2025年建成导向清晰、决策科学、执行有力、激励有效、多元化参与、良性互动的环境治理体系。自三大污染防治行动方案之后,环保行业已经经历很长时间的政策“空窗期”,这一指导意见是今后5年环保体系化建设的纲领性文件,后续配套文件将逐步落地,一定程度上标志着新一轮环保政策周期启动。在这一纲领性文件引领下,2020年以来环保行业陆续迎来环保大基金、垃圾分类处理与生活污水补短板方案、新固废法等等强政策催化,行业景气度向上趋势确立。

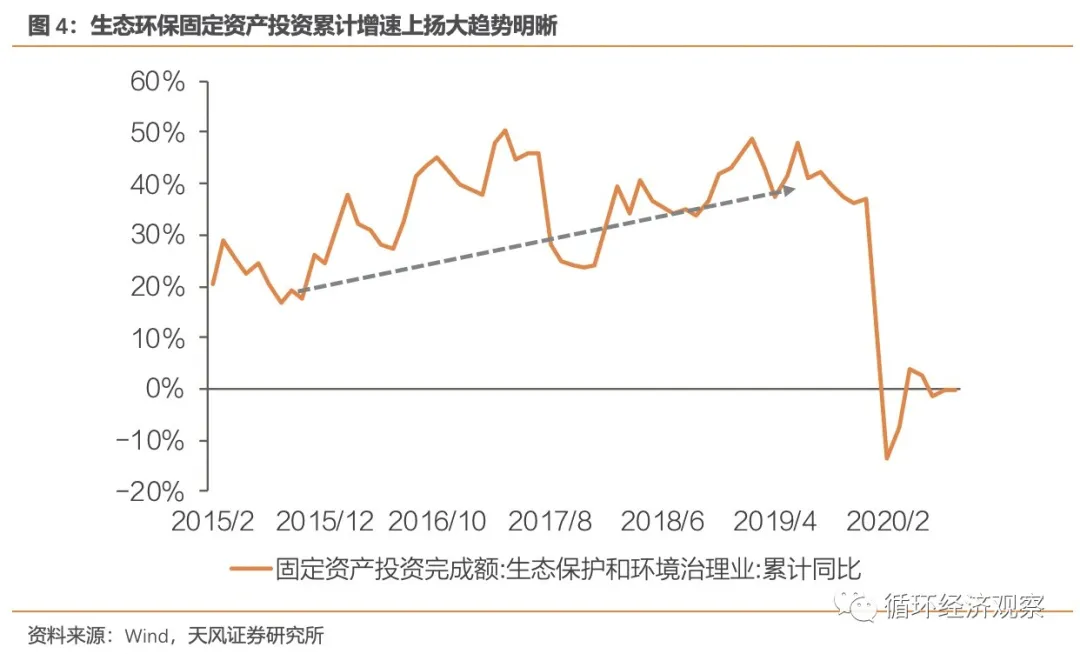

从中观行业数据来看,景气度抬升趋势明晰,2020年暂受压制。受疫情等方面因素影响,环保行业发展受到阶段性压制,固定资产投资增速转负,PPP项目增长进程略有放缓。但从整体趋势上看,行业层面修复十分明显,固定资产投累计增速已从2月的-13.6%基本实现转正,PPP项目方面,截至8月,生态环保PPP项目数为1168个,同比增加4.4%,投资额1.24万亿,同比增长5.0%。

从微观主体经营状况来看,持续修复、重回景气。2020年一季度,环保企业经营受疫情影响明显,具体表现为工程进度延后、招投标工作受阻、运营需求下降等,整体营收及业绩受到较大的拖累。但从半年报来看,行业整体修复状况可观,H1环保工程及服务、水务营收增速环比Q1分别修复了4.0和3.4个百分点。具体子行业来看,水务运营、固废以及环卫体现出相对较高的景气度,上半年营收同比分别增长10.5%、9.7%以及7.6%。

3.投资建议:大循环背景下,环保行业投资长逻辑已现

立足国内大循环,要把满足国内需求作为发展的出发点和落脚点,加快构建完整的内需体系。我们认为,环保行业本身具备刚需属性,且对供给环节优化明显,有望将成为大循环关键一环,2020年景气度在政策催化下已进入上升通道,“大循环”背景下行业景气度有望再上台阶,环保行业投资长逻辑雏形初现。

来源:郭丽丽的研究札记

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。