环保再生国际平台有限公司

来源:华泰期货 作者:华泰期货

研报正文

市场分析

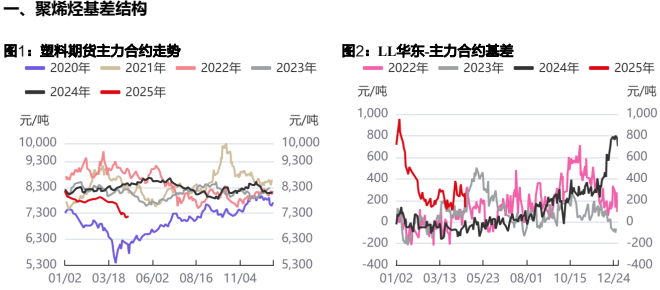

价格与基差方面,塑料(8383, 12.00, 0.14%)期货L主力合约收盘价为7214元/吨(+81),聚丙烯期货PP(7664, -18.00, -0.23%)主力合约收盘价为7137元/吨(+64),LL华北现货为7450元/吨(+0),LL华东现货为7350元/吨(-50),PP华东现货为7320元/吨(+0),LL华北基差为236元/吨(-81),LL华东基差为136元/吨(-131), PP华东基差为183元/吨(-64)。

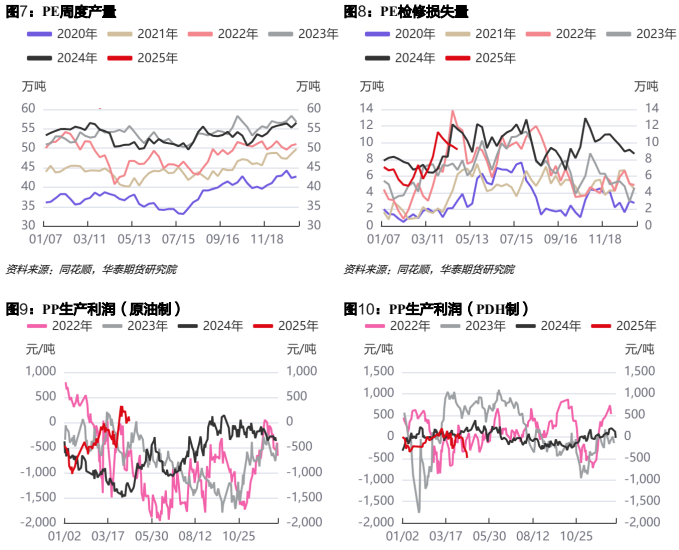

上游供应方面,PE开工率为83.8%(+0.6%),PP开工率为78.1%(-1.0%)。

生产利润方面,PE油制生产利润为343.3元/吨(-115.1),PP油制生产利润为23.3元/吨(-115.1),PDH制PP生产利润为-490.2元/吨(-128.4)。

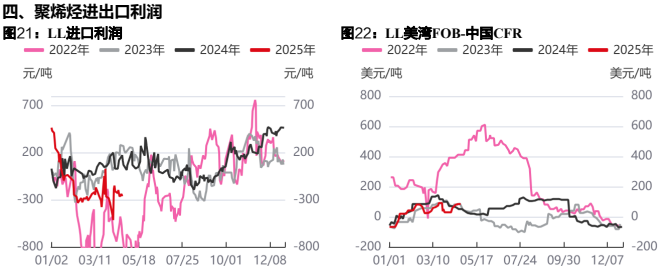

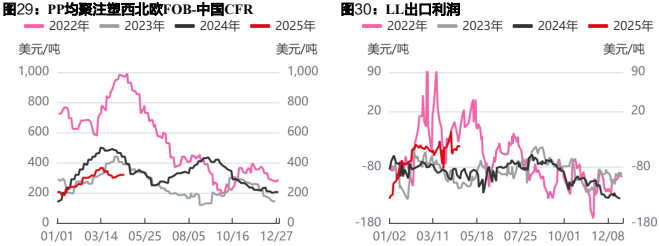

进出口方面,LL进口利润为-261.3元/吨(-23.9),PP进口利润为-297.4元/吨(-3.8),PP出口利润为40.0美元/吨(+0.5)。

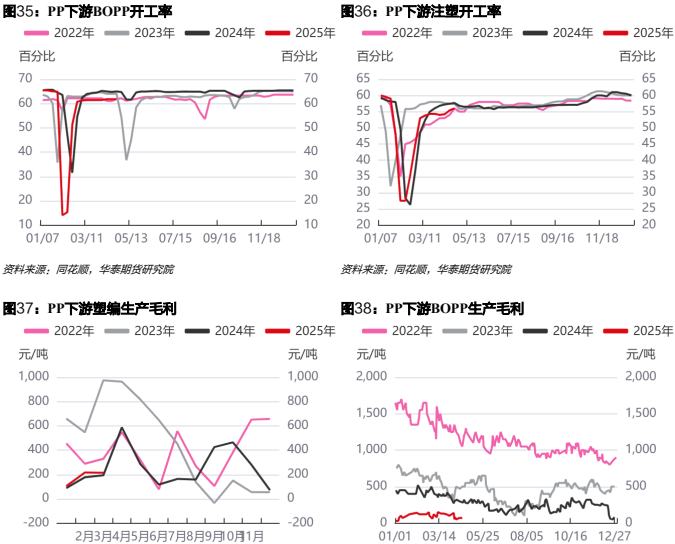

下游需求方面,PE下游农膜开工率为30.1%(-7.5%),PE下游包装膜开工率为47.6%(-0.5%),PP下游塑编开工率为45.3%(-1.4%),PP下游BOPP膜开工率为61.8%(+0.0%)。

埃克森美孚惠州50万吨/年LLDPE 2线新投产装置已产出茂金属合格品,当前装置负荷较低,而50万吨/年LDPE装置计划6月份以后投产。PE开工率高位运行,PP新增较多检修装置,供应端缩量趋势,山东新时代装置投产推迟。塑料制品市场需求偏弱,整体下游开工小幅走低,终端工厂刚需补库为主,其中下游农膜行业开始由旺季转淡,开工跌幅较大。受关税影响,丙烷价格持续走强,PDH制PP在成本端存抬升预期,重点关注关税影响情况。聚烯烃整体库存小幅去化,但宏观面不确定性较强。

策略

单边:塑料谨慎偏空。

跨期:无。

风险:宏观经济政策,原油(607, -8.60, -1.40%)价格波动,新增产能投产进度。

(转自:曲合期货)

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。