环保再生国际平台有限公司

来源:华尔街见闻

花旗认为,当前黄金市场出现了三个异常情况:现货价格处于历史高位、美国利率极高、美元相对强势。这些异常情况共同作用,使得黄金生产商的利润率达到了40年来的最高水平。到2025年第四季度,金价可能达到每盎司3600美元。

今年以来,现货黄金屡创新高,遥望后市,未来金价怎么走?

花旗在28日发布的研报中认为,当前黄金市场出现了三个异常情况:现货价格处于历史高位、美国利率极高、美元相对强势。

这些异常情况共同作用下,花旗预测黄金生产商的利润率达到了40年来的最高水平。换言之,这是金矿“40年一遇”的大机会。

报告预测,到2025年第四季度,金价可能达到每盎司3600美元。市场对黄金的投资需求仍然很高,而美国股市和对经济增长的担忧是2025年投资的主要驱动力。

三大反常现象推高金矿利润

报告指出,黄金生产商目前的利润率处于自1980年代以来的历史高位,这主要得益于高金价和相对较低的生产成本。

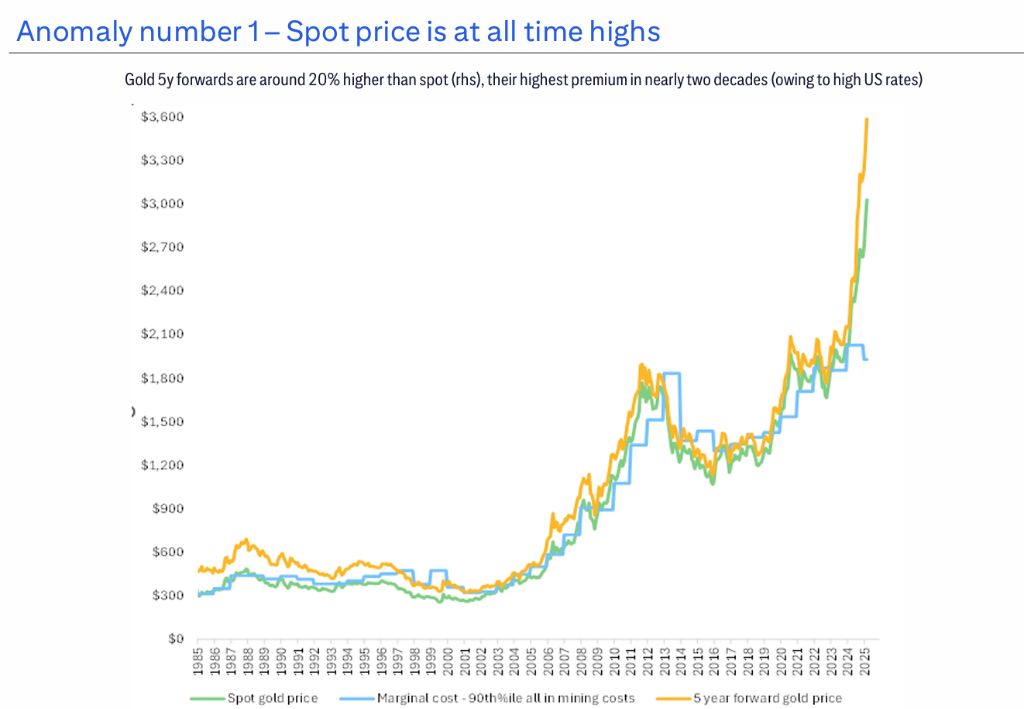

使用5年远期价格计算,黄金生产商的边际利润率达到40年来的最高水平,这为生产商提供了巨大的利润空间。

5年远期金价预测为每盎司3650美元,与90%的完全开采成本曲线之间存在高达每盎司1700美元的巨大差距。

报告指出,金矿利润率的飙升是由于三个主要的市场反常现象造成的:

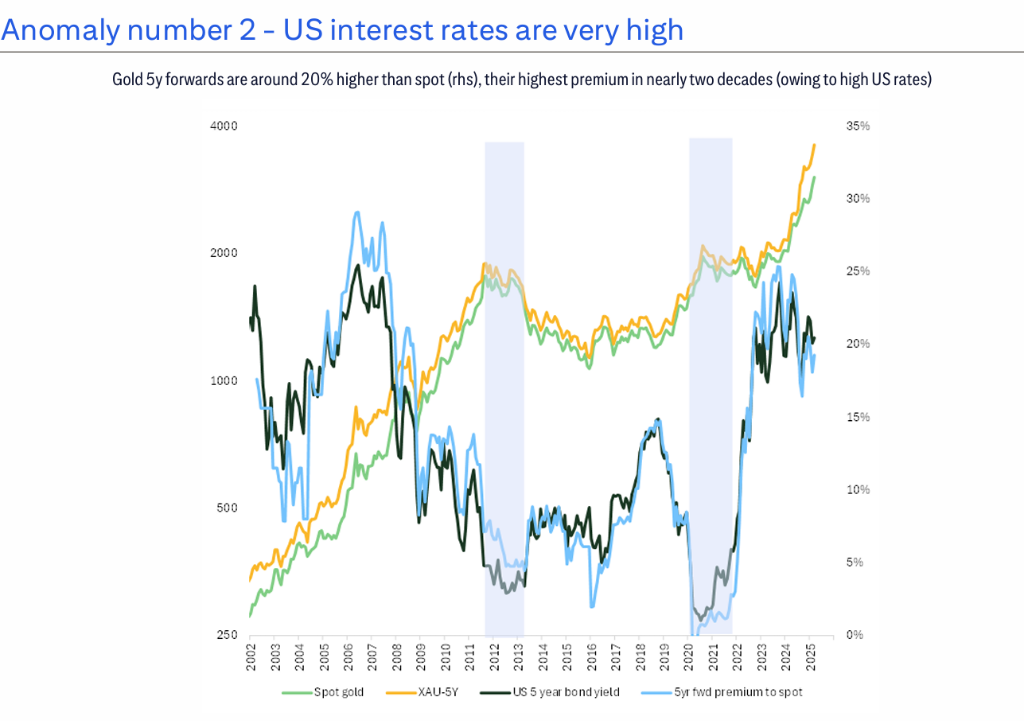

- 现货价格处于历史高位。 报告指出,黄金5年远期价格比现货价格高出约20% (右侧),是近二十年来最高的溢价,这主要是由于高企的美国利率造成的。

- 美国利率维持在高位。 报告强调,高利率是影响黄金远期价格的关键因素,使得5年远期价格保持高位。

- 美元相对坚挺。 美元的强势也对金价和远期价格造成影响,进一步推高了远期价格溢价。

报告强调,黄金市场的这种现象是独特的。与其他大宗商品(如铜和石油)相比,长期黄金价格与边际成本之间出现了脱节。铜和石油的长期价格通常与其边际生产成本保持一致。造成这种差异的原因是,黄金市场的生产商套期保值相对较少,而消费者(主要是央行)对黄金现货的需求量很大,导致长期黄金曲线的流动性相对较高。

花旗:黄金市场迎来新机遇

使用5年远期价格计算,黄金生产商的边际利润率达到40年来的最高水平,这为生产商提供了巨大的利润空间。

报告指出,随着美国利率的下降,预计可能会对5年远期金价造成影响。报告预测,到年底,较低的美国利率可能会使5年远期金价下降约每盎司200美元。

此外,由于金价处于历史高位,珠宝废金供应也可能增加。报告估计,珠宝库存约为100,000吨,即使废金回收率仅提高0.5%,也会增加500吨的供应量,相当于矿山供应量的15%。

花旗还指出,黄金投资占矿山供应的比例超过90%,且仍在上升,这正在推动金价上涨。报告预测,到2025年第四季度,金价可能达到每盎司3600美元。报告认为,对黄金的投资需求仍然很高,而美国股市和对经济增长的担忧是2025年投资的主要驱动力。

花旗预测,官方部门的黄金需求将保持强劲,特别是在“特朗普2.0时代”。俄乌冲突后,官方部门的黄金需求激增,这主要是由新兴市场需求驱动的,预计在特朗普2.0时代,这种需求仍将保持强劲。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。