一文读懂|我国不锈钢产量对不锈钢管产业影响几何?

发布时间:2024-04-07 10:44:09 浏览:386

近期,国家出台了高质量发展的相关政策,我国不锈钢(管)产业将迎来一个高质量平稳发展的格局。笔者认为,高质量发展至少要做到产品质量要高,运行效率要高,经济效益要好,与社会环境更加和谐可持续发展等。总之,不锈钢品种、品质、品牌的高质量发展,将为实现中国不锈钢由生产、消费大国变成不锈钢强国奠定基础。

一、不锈钢产业现状

我国不锈钢行业改革开放以来,产业快速发展,行业的工艺装备、技术得到了发展,生产工艺装备门类齐全,装备完善,开发了能满足国内需要的奥氏体、铁素体、双相不锈钢等产品,产品广泛应用于石油、化工、医药、机械、冶炼、航天航空、造纸、食品、装饰、居家生活、废水处理、海水淡化、造船、环保、锅炉、压力容器、电力等领域;同时具备生产、加工不锈钢产品能力,基本能满足下游行业对品种、规格、质量的要求,形成了一批优秀的不锈钢企业,可以基本满足我国各行各业对不锈钢的需求,得到行业的认可,并逐步走向国际市场。

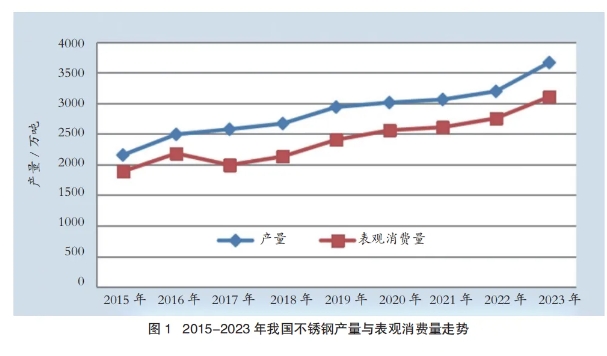

1不锈钢产量与表观消费量

2023年中国不锈钢粗钢产量3667.59万吨,增加410.06万吨,同比增长12.59%。

其中:Cr-Ni钢(300系)1851.94万吨,增加183.89万吨,同比增长11.02%,所占比例下降了0.71个百分点,占比50.49%;Cr钢(400系)647.95万吨,增加87.99万吨,同比增长15.71%,所占比例上升了0.48了百分点,占比17.67%;Cr-Mn钢(200系)1128.36万吨,增加133.36万吨,同比增长13.40%,所占份额上升了0.22个百分点,占比30.77%;双相不锈钢产量39.3381万吨,增加4.8228万吨,同比增长13.97%,所占份额上升至1.07%。

2023年中国不锈钢表观消费量3108.22万吨,增加296.97万吨,同比增长10.56%。图1是2015-2023年不锈钢产量与表观消费量走势。

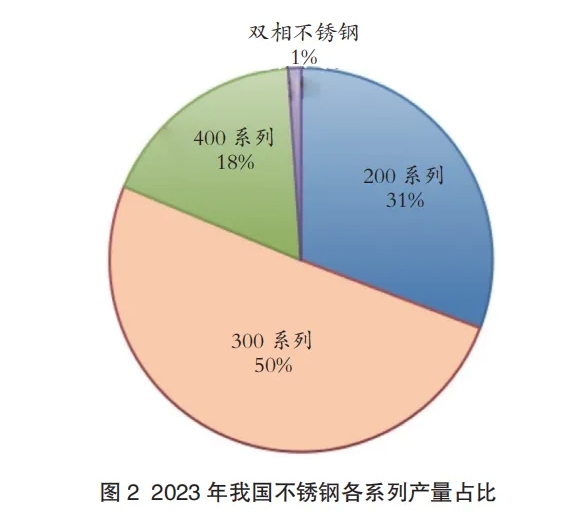

2不锈钢产品结构

2023年不锈钢各系列产量占比(见图2)与2022年对比没有明显变化。

3不锈钢进出口

2023年,中国不锈钢进口总量为207.09万吨,减少121.42万吨,同比降幅36.96%;2023年,中国不锈钢出口总量为413.73万吨,减少41.40万吨,同比降幅9.10%;2023年,中国不锈钢净出口总量为206.64万吨,增加80.02万吨,同比增幅63.20%。

根据对2015-2023年我国不锈钢进出口走势情况研究得出,我国2023年不锈钢产品进出口开始下降,出口形式不容乐观,难度将会越来越大。

二、不锈钢国际市场地位

2024年1月8日,世界不锈钢协会发布2023年1-9月份的数据表明,全球不锈钢粗钢产量与上年同期相比增幅2.5%,达到4260万吨。按此推算,2023年世界不锈钢产量可达5680万吨。同比增加2.8%;中国不锈钢产量约占世界的64.6%。

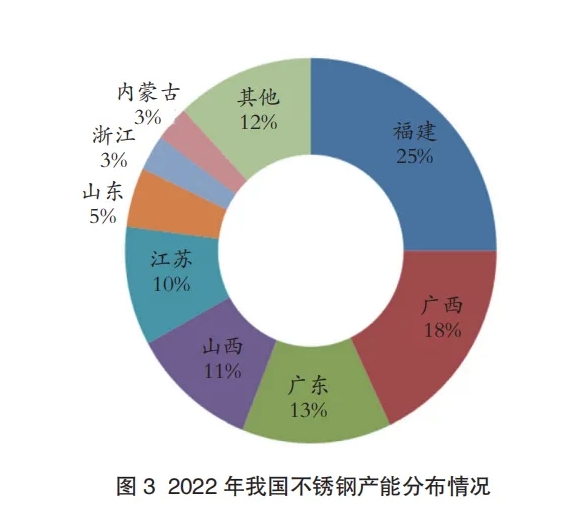

从20世纪90年以来,福建、广西、江苏、广东、浙江等地,生产不锈钢产品的民营企业逐步兴起。目前我国不锈钢的产业园区已达20余家;多个不锈钢产业加工园区,加工能力有的已达千万吨以上的规模。图3是2022年我国主要不锈钢产能分布情况。从我国不锈钢企业的分布来看,主要企业分布在华东和华南地区。

我国不锈钢产量呈增长趋势(见图1),由于不锈钢产量的增加,不锈钢管产量也是“水涨船高”,产能不断增加,结果造成供大于求。目前结构调整和产业升级又滞后,已有信息披露有不锈钢管企业停产、转让、破产等现象出现。下面就目前我国不锈钢产业对不锈钢管产品影响做简要分析。

三、不锈钢管产业概况

不锈钢管是不锈钢系列产品之一,主要分为不锈钢焊管和不锈钢无缝管。近年来,为了更好地引导不锈钢(管)行业为代表的产业良性发展,政府及有关部门出台了一系列的指导类政策,政策主要围绕不锈钢行业转型升级、促进不锈钢(管)产品向节能化、环保化等方向发展,合理优化资源利用,助力我国2030年碳达峰的长远目标。

从我国不锈钢管企业的分布来看,企业主要分布在华东和华南地区,大部分企业的生产工艺设备比较落后,而高技术含量、高质量要求的石油、化工、机械用管、电站用管、海洋工程等高端产品需求只有少数厂家可以生产。

我国不锈钢管的生产技术和装备表现为先进与落后并存,从不锈钢管生产能力分析来看,我国现有不锈钢管生产企业大多数是“来料加工”模式,生产或加工不锈钢管规模小、规格复杂,但从总体来看,我国具备了不锈钢管研发和生产能力,如果每个企业都去寻求自己的产品定位,寻求自己的市场定位及合作伙伴,那么不锈钢管企业就有能力参与国际市场的竞争,企业就能早日进入世界不锈钢管生产加工领先行列。

有资料显示,世界不锈钢管的产量约占不锈钢产量的10%左右。由此推断,2023年我国不锈钢管产量应该在360万吨左右,市场对不锈钢管需求量还在增加。我国不锈钢无缝管和焊管比例约为40%:60%。

四、不锈钢管市场

不锈钢管产品需求特点是:高品质、多品种、多规格、专业化强、生产工艺复杂、加工难度大、对供应商要求严等。产品广泛应用于机械、能源、电站(火、核)、管网、汽车、国防、化工、船舶、海洋工程等经济建设。它既是一个国家钢管工业生产制造水平的标志,也是国家综合实力的基本保证。基于国内目前不锈钢产品发展趋势,参考借鉴国际发达国家不锈钢产业发展历程,笔者认为我国高端不锈钢产业“十四五”还有发展空间。

1不锈钢管进出口

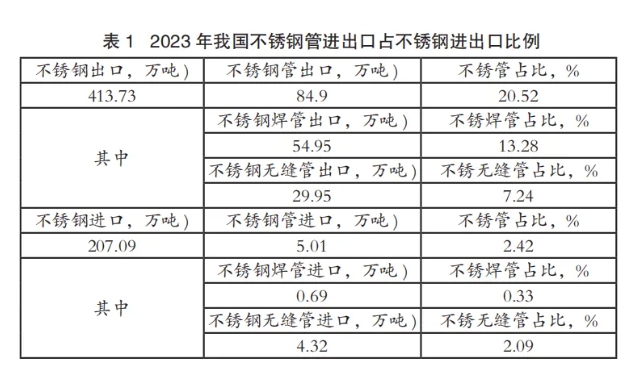

2023年不锈钢管进出口占不锈钢进出口比例情况见表1;2023年不锈钢管进出口占钢管进出口比例见表2。

从表1中可以看出,2023年不锈钢出口413.73万吨,其中不锈钢管出口84.9万吨,占比20.52%;从表2中看,2023年钢管合计进口19.82万吨,其中不锈钢管进口5.01万吨,占比25.28%;其中无缝管合计进口10.63万吨,占比53.63%;在无缝管进口10.63万吨中,不锈钢无缝钢管占4.32万吨,占比40.64%。

2不锈钢管进出口价格与产品结构

从2023年统计数据看,无缝不锈钢管进口平均价格是16403.97美元/吨;出口平均价格是4914.3美元/吨;进出口价差是10000美元/吨以上,进口是出口价格的3倍以上;虽然进口数量在减少,不锈无缝钢管进出口价格及价差比前几年有所扩大,说明我国进口的无缝不锈钢管价格在增长,进口的产品均为高品质产品为主,或某些特殊产品应依靠进口为主。图4是2016-2022年无缝不锈钢管进出口价格及价差。

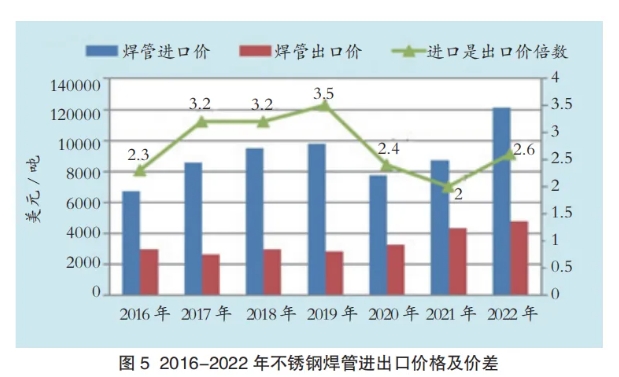

从2023年统计数据看,不锈钢焊管进口平均价格与出口平均价格价差也是几倍以上。焊接不锈钢管进出口价格及价差与无缝不锈钢管存在类似问题,同时价差比前几年有明显扩大趋势。图5是2016年-2022年不锈钢焊管进出口价格及价差。

从2023年不锈钢管进出口统计价格对比来看,进口产品的价格与出口价格差较大;说明目前国内一些不锈钢管下游领域使用的高端产品仍有部分需要进口(如:不锈钢油井管、高压锅炉管、核电蒸汽发生器用管、海洋工程用管等);而出口的不锈钢管是以中低端产品为主,价格偏低(轴承钢、齿轮钢,弹簧钢、精密合金等也是如此)。我国要想成为不锈钢管世界生产加工强国,还有许多工作要做。2023年不锈钢管进出口产品结构仍以石油天然气行业、能源(火电、核电)行业用钢管为主,与往年进出口产品结构没有明显变化。

五、行业发展与展望

随着我国不锈钢产业发展,我国不锈钢的产品结构、标准完善、高端制造业用产品生产技术不段完善,下游行业覆盖面会越来越广泛,进入“十四五”,我国不锈钢需求保持平稳增长态势,今后不锈钢行业的主要任务,也是企业生存、发展、做强是基础。不仅仅是规模要大,更重要的是增加科技投入,提升技术创新能力,使产品上档次,尤其是洁净不锈钢生产技术;高端“专、精、特、新”产品等,同时要具备抵御各种国内外市场风险的冲击。

我国不锈钢产品的生产技术和生产装备表现为先进与落后并存,总体来看,我国不锈钢生产已经成为大国,不锈钢的生产规模和质量水平也逐步达到国际水平,具备向用户提供高质量产品的条件,为促进我国高品质不锈钢生产奠定了基础,加快了成为世界高品质不锈钢生产与加工强国的步伐。

尽管不锈钢(管)行业取得了一定的成绩,但仍存在一些问题,例如:个别企业盲目投资,加剧了阶段性产能过剩和市场非理性竞争;对照国际先进制造水平和新的环境要求,部分企业智能制造水平、环境保护能力和市场拓展能力等都有待进一步提高。

展望“十四五”,对不锈钢行业来说,要加大产品研发力度和科技创新的投入,做好产品的结构调整与升级换代。对于不锈钢市场需求来讲,笔者认为今年的市场需求(或者说表观消费)不会出现下降,因为我国经济补短板基础设施建设力度不减,都将为不锈钢行业发展带来利好,有力带动消费增长。但是目前中国粗钢产量已占世界的54%;不锈钢产量也已占世界的64.6%,再创历史新高;2023年不锈钢行业同时出现了价格下降、企业经济效益下滑,不过也有做得好的不锈钢企业,产品高端、品牌好、有技术(专利)、产品差异化生产,自然效益也好。不锈钢产品是否还能持续增长呢,笔者认为“十四五”期间,我国不锈钢(管)产销仍呈平稳上升态势,但上升空间有限;同时也会伴随着部分产线停产或产能退出。

来源:世界金属导报

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。