环保再生国际平台有限公司

前言:煤飞色舞钢花溅,煤指的是煤炭产业,色指的是有色金属,钢是指的钢铁行业。煤飞色舞钢花溅是用来形容股市中煤炭产业、有色金属、钢铁板块上涨。一般来讲“煤飞色舞”一般是指股市中两个板块出现的共振上涨的现象。

近期周期股板块均有较好表现,有色金属、钢铁、采掘、化工、房地产和银行等之前一直处于低估值的顺周期行业纷纷冲到了市场前面。

图1 主要周期板块11月份表现

图1 主要周期板块11月份表现

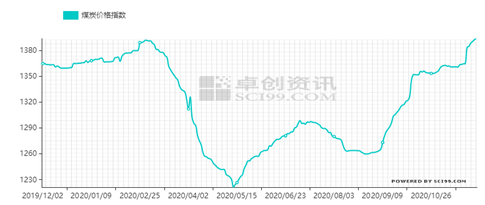

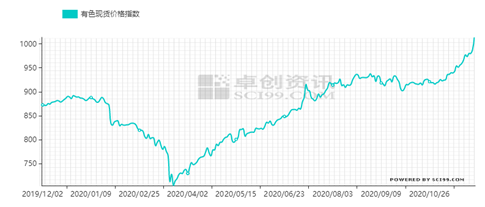

在商品板块,近期煤炭和有色板块也是有良好表现,截止到11月30日,卓创资讯煤炭指数报1393.40点,创年内新高,年内最大波动幅度达到14%;卓创资讯有色指数报1013.57点,本年度最高波动幅度达到44%,从两者趋势对比看,近期均有较为明显的上涨。

图2 卓创资讯煤炭价格指数走势

图2 卓创资讯煤炭价格指数走势

图3 卓创资讯有色现货价格指数走势

图3 卓创资讯有色现货价格指数走势

“顺周期”概念火起的背后

近期资本市场谈论较多的话题是“顺周期”交易,典型的周期股近期表现均有较为明显变化,这里的“周期”是指库存周期。市场普遍认为2000年以来的第七波库存其周期已经启动,当前正处于补库存周期,补库存过程中周期板块会有较好表现,工业金属、能源等均有较好表现。

那什么是顺周期呢?

经济的驱动力量我们一般描述为“三驾马车”,即出口、投资、消费,这三者不同的组合体现出不同的经济驱动方式,比如出口+投资一起就是过去经历的国际大循环模式下的经济驱动方式,而在内循环背景下将逐步转为消费+投资模式,更多的驱动力量来到消费端。会发现不管是国际大循环还是内循环都有投资的身影。

经济发展靠投资,经济好的时候,投资增速高;经济不好的时候,投资增速就低。决定投资增速的主力可拆分为房地产投资+基建投资+制造业投资。

通常情况下,大概的产业链条传导关系如下:

煤炭、有色→建材、钢铁、水泥、化工、工程机械、家电、汽车→房地产、基建等

受到新冠疫情影响,3月份之后国家加大在基建方面投资,同时出台多种刺进经济政策,国内商品市场很快从3-4月份下跌阴霾中走出,到11月份多数产品都已经恢复到疫情前水平,并有很多产品创出近年新高。除政策的刺激之外,商品、股市本身也受到库存周期的驱动,所谓顺周期交易由此而来。

基本面剖析:低库存叠加需求(预期)好转

本轮有色金属产品价格上涨有一个共同的因素在于库存的两种状态——或处于低库存水平,或正在下跌,库存的问题本就有价格上涨——库存没了;价格下跌——库存出来了的问题,这与库存统计中显性库存和隐性库存有关。但这并非有色金属产品价格上涨的主导因素,主导因素应归结于COVID-19导致的结构性机会。

中国得益于政府的重视,得以从疫情导致的快速下跌中迅速恢复,而国外则因为漠视,出现较大范围传播,这期间原料核心国和制造核心国疫情问题均对商品市场有较为明显的影响。10月份只有国内出现类似家电订单爆满的消息,很大一部分原因就是来自于转移订单需求,这其中小家电产品订单明显增加。

煤炭方面近期波动的主要原因为供应端问题。10月份之后澳洲煤因配额问题暂停进口,进入到采暖季后叠加工业生产活跃度地提升,社会用电量增加,市场担忧煤炭供应不足,焦煤(1487, 29.00, 1.99%)、动力煤(691, 18.40, 2.74%)价格11月份后均有明显上涨,在顺周期炒作预期背景下,煤炭价格较容易受到资本关注。

“煤飞色舞”是主动补库存周期中较为常见的现象,是由多种因素叠加共振所导致的。相关商品价格更长周期的价格波动取决于商品供需,从库存周期角度考虑,2021年上半年仍处于补库存周期,工业品仍有上涨空间,但上涨节奏和幅度会有较大差异,有色金属和煤炭价格走势或会出现分歧,煤炭价格或率先下跌,而有色金属走的可能会更长更远。

来源:卓创资讯本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。