环保再生国际平台有限公司

一、观点精粹

二、市场点睛

交易推荐:铁矿逢高试空

小时均线形成死亡交叉:MA5与MA10小时均线形成下行交叉,MACD红柱收缩明显。

巴西发运量新高:巴西发往中国比例9月份达到84.25%,刷新历史新高,海外疫情二次爆发铁矿需求有限。

港口库存持续累积:45港库存12061万吨,环比增加154万吨,在港船舶数量162艘,环比增加3艘。

短线建议:825~835元/吨区间卖出I2101合约,845~850元/吨止损,775~780元/吨止盈。

风险因素:疫情导致海外发运突降

三、报告回顾

化工组:《短纤期货首日点评报告》——20201012

核心要点:短纤期货首日涨停,体现多头配置价值。价格上涨在预期之内,但涨停仍超预期。短纤期货价格涨停后,对应加工差也扩张至较高水平,短期或仍有上行空间,但长周期角度看,远期加工差高位的锁定或许是更好的选择。价格预期上,近期现货价格的基础上,PF105 基本兑现预期,PF109 或仍存上行空间。

四、要闻扫描

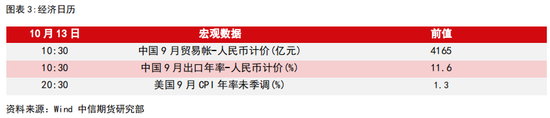

央行上海总部数据显示,截至9月末,境外机构持有银行间市场债券2.94万亿元,较8月末增加1374.59亿元。

点评:过去几个月境外机构月均增持我国债券200亿美元左右,9月份仍保持了较高的增持力度。我们预计中美利差将较长时间处于高位,外资将持续流入我国债市。这对人民币升值构成支撑。

五、热点品种点评

1、白银

波动原因:有色带动沪银反弹

后期展望:白银工业属性发力,但高库存将限制涨幅

操作建议:空单减仓;

风险因素:美联储降息

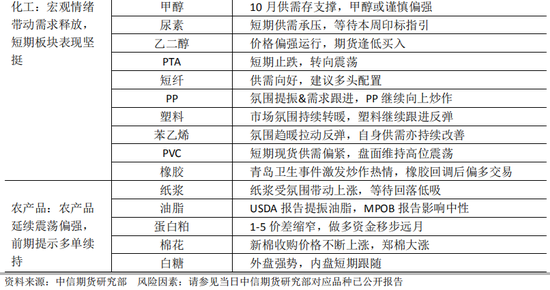

2、甲醇(2025, 11.00, 0.55%)

波动原因:假期外盘超预期检修引发短期现货正反馈,短期反弹有所加速。

后期展望:10月供需预期仍偏强,港口去库有望延续,价格或维持震荡偏强走势。

操作建议:2000附近偏多对待

风险因素:原油大幅下跌导致下游抵触。

3、橡胶(13070, -25.00, -0.19%)

波动原因:青岛卫生事件担忧影响橡胶运输,叠加产区降水偏多,原料胶水价格上涨,综合刺激橡胶大幅拉长。

后期展望:交割品偏少的炒作,预期依旧存在,需求维持旺盛,宏观流动性过剩背景下,橡胶中长期看涨。

操作建议:等待回落做多。

风险因素:原料价格大幅下跌、下游开工大幅下跌。

4、棉花(13790, 50.00, 0.36%)

波动原因:籽棉收购价格不断上涨,消费有所好转,前期的宏观利空因素或已被消化,棉花价格震荡偏强。

后期展望:长期看,新年度全球棉花产量下降,消费有所增长,棉花价格目前处于相对低位,后期价格将逐渐抬升。

操作建议:多单持有

风险因素:中美关系、疫情持续或加剧。

5、菜粕

波动原因:豆菜粕价差接近800元/吨,菜粕补涨需求强烈。

后期展望:蛋白粕定价中枢仍是豆粕(3222, -51.00, -1.56%),菜粕短期大涨,后期跟随豆粕慢牛。

操作建议:回调买入

风险因素:水产养殖消费差。

来源:中信期货

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。