环保再生国际平台有限公司

第一部分 上半年行情复盘

6月钢材期货震荡偏弱运行,现货也同步回调

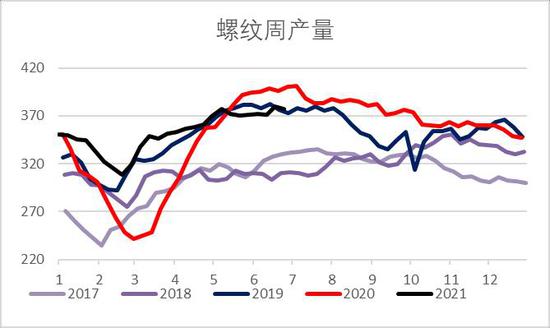

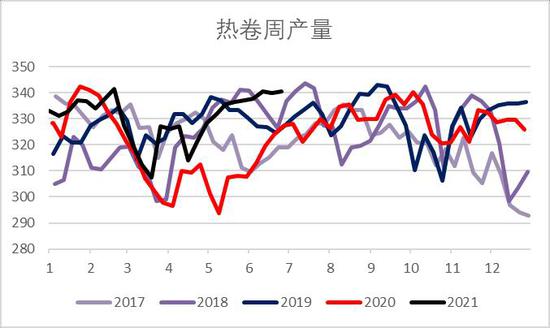

6月,螺纹主力合约RB2110大致在4800-5300区间震荡,自5月11日的高点6208元一路下跌至5月27日低点的4626元后,反弹震荡。热卷(5594, 166.00, 3.06%)hc2110合约,自11日最高点6208元,随后快速回落至25日收盘4919元。热卷主力合约HC2110从高点6727元下跌至低点的4951元后,同样反弹震荡,震荡区间5000-5600。热卷表现相比螺纹要更弱一些,主要原因还是热卷的产量高,同时限产放松后对热卷的承压相比螺纹更大。

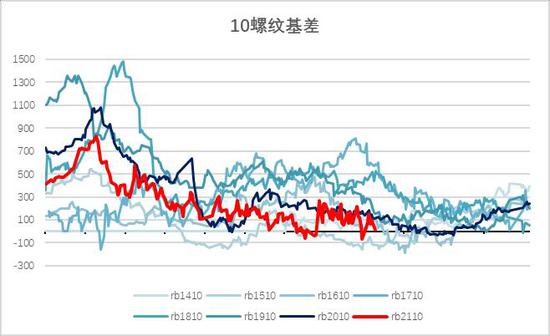

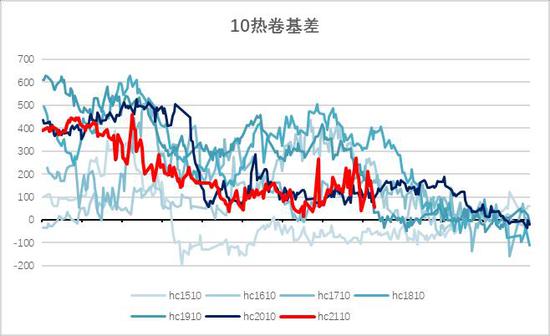

现货价格也是在下滑通道中。上海螺纹市场价格从6月1日的5070元,下跌至6月23日的4890元。上海热卷现货也由1日的5580元下跌至23日的5320元。从南北价差看,螺纹从1日的北京比上海贵200,到当前便宜60元;热卷从1日的北方贵20元到,贵50元,变化不是很大。从基差走势来看,由于预期变悲观,钢材盘面大跌,基差还是在一个偏强的状态。

回看2021年上半年,“碳中和,碳达峰”作为全年主题。基于这样的大背景,工信部释放优化产能置换以及降低粗钢产量的信号。于是,限产开始成为钢材上涨的主要驱动。

3月份,唐山发布全年限产政策,除A类企业外,其他钢厂限30%-50%。限产极其严格,执行力度完全不同于去年。紧跟着4月邯郸相继出现限产政策。自此钢材供应端出现缺口,而需求增速相比19年(不跟20年比是因为疫情基数太低)其实一直都是比较中性。库存开始去化,钢厂利润暴涨。

4月底到5月初,钢材价格加速上涨,除了限产全国铺开的预期,海外钢材的高价及海外需求的拉动,是钢材上涨的第二驱动。当时热卷出口利润最高达近130美金。

5月后,由于暴涨的钢厂利润,使非限产地以及电炉产量增长迅速,产量甚至超过了唐山限产前的水平。而需求在4月宏观数据发布后也再次证实并没有想像中的坚挺。叠加5月初钢材取消出口征税、国常会保供的精神,市场开始限产放松的预期。于是,钢材上涨的两大驱动(限产+海外高价需求拉动)都开始弱化,钢材快速回落。

6月,钢材产量依然高位,5月宏观数据显示,土地成交、房屋新开工增速负值,固定资产投资、基建投资增速负值。钢材出现过剩预期,库存累积,钢厂利润迅速收窄。

展望21年后市,当前的高产量、弱需求是核心矛盾,在没有大规模限产的情况下,钢材仍将弱势运行,钢厂利润中枢下移。

图1:华东主流螺纹现货价格季节图

数据来源:银河期货、Mysteel

图2:华东主流热卷现货价格季节图

数据来源:银河期货、Mysteel

图3:螺纹10合约基差季节图

数据来源:银河期货、Mysteel

图4:热卷10合约基差季节图

数据来源:银河期货、Mysteel

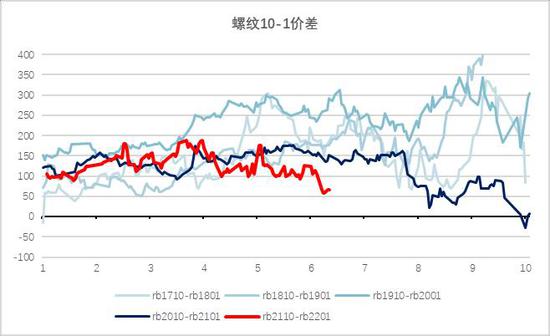

图5:螺纹10-1价差

数据来源:银河期货、Wind

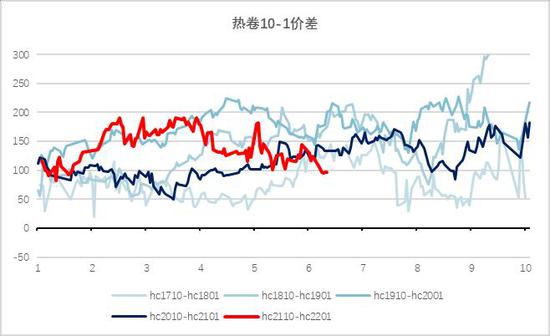

图6:热卷10-1价差

数据来源:银河期货、Wind

第二部分 钢材供需分析

5-6月钢材需求季节性回落,库存拐点显现,钢厂低利润维持

1.铁水产量持续高位;电炉产能利用率从高位略有下滑

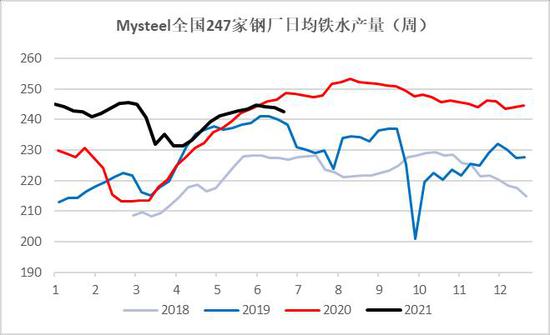

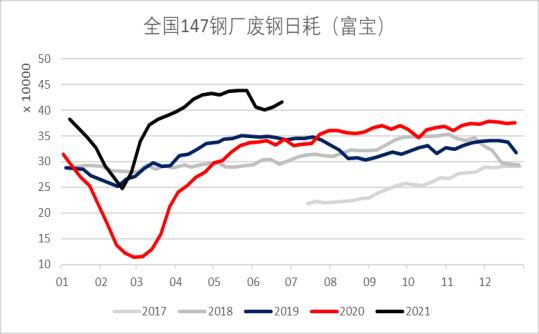

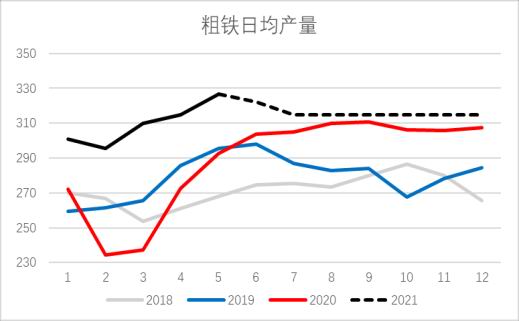

供应端,6月,mysteel247家钢厂日均铁水产量预计在243万吨左右,环比5月,增长约0.8万吨左右。而电炉方面,产能利用率从高位略有下滑,Mysteel102家独立电弧炉最新产能利用率71.83%,6月平均73.8%,环比5月降了2.6个百分点左右。而废钢日耗方面,同样高位回落,预计6月废钢产钢方面环比5月会有减量。

进口方面,从1-5月的钢材进出口数据看,钢材的进口量在正常区间,与我们平衡表预估相符,钢坯5月进口量至120万吨左右,环比增近40万吨,主要原因是4月底5月初出现了较好进口利润窗口,预计后面仍将恢复正常区间,即80万吨左右。

图7:247家钢厂日均铁水产量

数据来源:银河期货、Mysteel

图8:102家独立电弧炉产能利用率

数据来源:银河期货、Mysteel

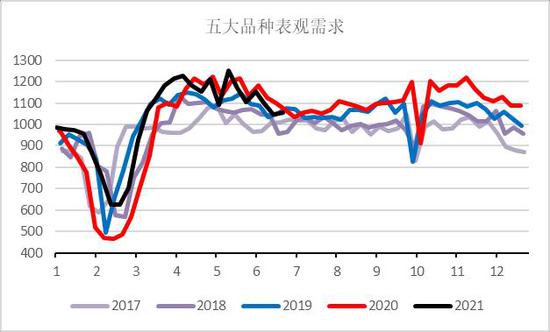

2.国内表观需求面临季节性下滑,海外需求带动开始弱化

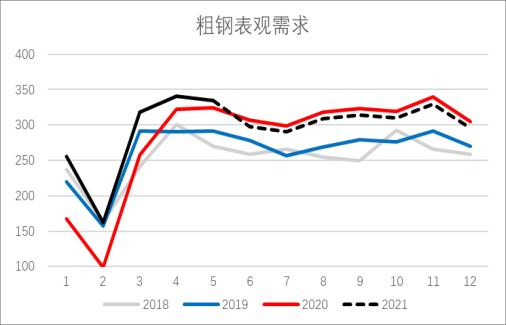

需求端,通过测算表观需求,6月粗钢整体需求在日均298万吨左右,环比下跌约11%,6月当月表观需求同比增速预计为-3%。1-6月累计表观消费与去年同期相比增长15%,与2019年1-5月相比增速为12%。而5月份,随着进出口数据出炉,尤其是钢坯的进口数据公布后,我们将5月的表需修正后,5月日均表需在335万吨左右。出口方面,随着出口退税的取消落地,新接海外订单大幅下滑,预计6月后的出口量仍会继续下滑主要原因有两点:一是国常会的消息明确指出,未来可能进一步取消出口征税,并有可能增加出口征税。如果在需求走弱的情景下,这部分成本会逐渐加到国内,而不再像此之前,这部分成本都由海外买家承担。二是海外疫情反复,对未来需求仍有担忧。

从库存看,当前6月底粗钢库存(全社会估算),将会超过2020年阳历同期。从累库时点上看,今年累库相较去年提前约1-2周。

图9:五大品种周度表观需求

数据来源:银河期货、Mysteel

图10:mysteel五大品种库存

数据来源:银河期货、Mysteel

3.5月宏观数据一般,地产新开工增速仍为负值,集中供地暂没看到影响

资金及货币:

5月,社会融资规模增量为1.92万亿元,比上年同期少1.27万亿元,比2019年同期多2081亿元。5月份人民币贷款增加1.5万亿元,比上年同期多增143亿元,比2019年同期多增3127亿元。5月末社会融资规模存量为297.98万亿元,同比增长11%。货币供应方面,5月末,广义货币(M2)余额227.55万亿元,同比增长8.3%,增速比上月末高0.2个百分点,比上年同期低2.8个百分点。狭义货币(M1)余额61.68万亿元,同比增长6.1%,增速分别比上月末和上年同期低0.1个和0.7个百分点。流通中货币(M0)余额8.42万亿元,同比增长5.6%。当月净回笼现金1626亿元。

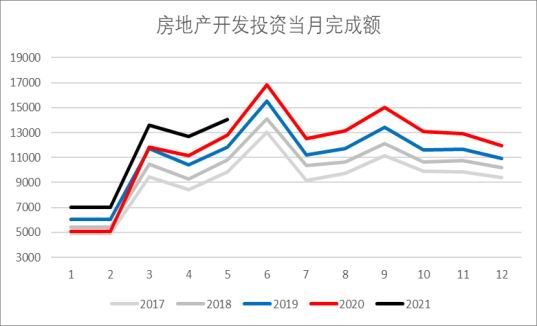

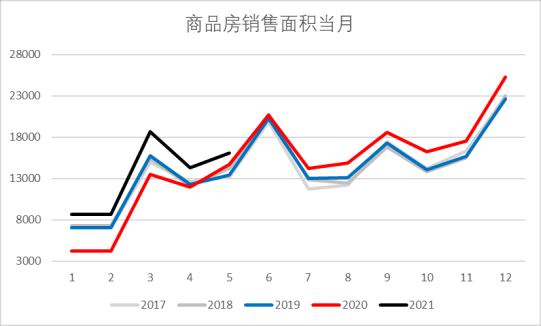

地产:

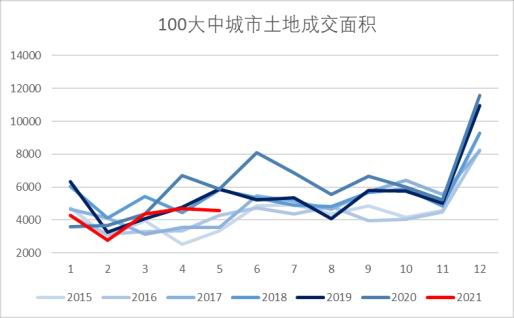

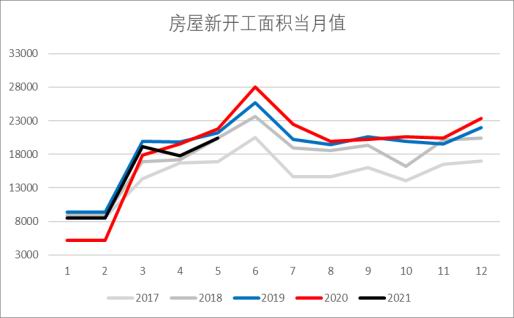

5月,房地产开发投资当月同比增速为9.84%;商品房销售面积当月同比增速为9.15%;100大中城市的土地成交面积当月同比为-23%;房屋新开工面积当月同比增速-6.07%,降幅略有收窄。

基建:

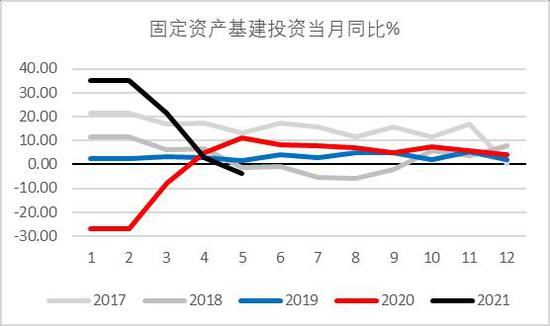

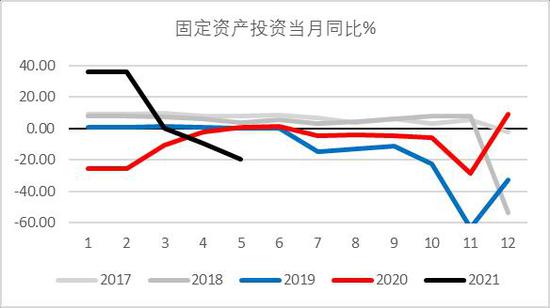

5月,固定资产基建投资当月同比增速为-3.64%,当月增速首次为负;固定资产投资当月同比增速为-19.65%。

根据基建通大数据显示,2020年31省重点建设项目累计约2.59万项,总投资约51.63万亿,年底计划投资9.37亿元。而今年截止到4月,已经有24个省份对数量及年底计划投资额进行了披露,总项目数量约27516项,项目累计总投资额超58.46万亿元,2021年度计划投资额约为9.26万亿元。4月13日至5月15日,据基建通大数据显示,近1个月内,27大基建项目接连开工,项目累计投资额超1668.5亿元。

图11:房地产开发投资

数据来源:银河期货、Wind、统计局

图12:商品房销售面积当月

数据来源:银河期货、Wind、统计局

图13:100大中城市土地成交占地面积

数据来源:银河期货、Wind、统计局

图14:房屋新开工面积当月

数据来源:银河期货、Wind、统计局

图15:固定资产基建投资当月同比

数据来源:银河期货、Wind、统计局

图16:固定资产投资当月同比

数据来源:银河期货、Wind、统计局

4.钢材下游分类表现情况

汽车:2021年5月份,我国汽车产销量分别达204万辆和212.8万辆,环比分别下降8.7%和5.5%,同比分别下降6.8%和3.1%。

船舶:2021年1-5月,全国造船完工1686.4万载重吨,同比增长26.6%。承接新船订单3273.8万载重吨,同比增长182.6%。5月底,手持船舶订单8500.4万载重吨,同比增长6.4%,比2020年底手持订单增长19.5%。1-5月,全国完工出口船1605.5万载重吨,同比增长30.4%;承接出口船订单2930.1万载重吨,同比增长174.9%;5月末手持出口船订单7582.4万载重吨,同比增长2.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的95.2%、89.5%和89.2%。1-5月,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的43.9%、53.9%和46.8%。

家电:2021年5月,我国空调产量2205.8万台,同比增长14.0%;1-5月累计产量10175.9万台,同比增长33.4%。5月冰箱产量748.7万台,同比下降4.2%;1-5月累计产量3711.6万台,同比增长29.2%。5月洗衣机产量703.2万台,同比增长12.1%;1-5月累计产量3618.4万台,同比增长37.3%。5月彩电产量1442.9万台,同比下降3.2%;1-5月累计产量7282.9万台,同比增长10.2%。

机械:2021年5月挖掘机产量36102台,同比下降18.8%;1-5月累计产量235183台,同比增长37.1%。挖掘机产量同比增速已连续2个月下滑。拖拉机方面,5月大中小型挖掘机产量分别为7313台、23870台、1.6万台,分别同比增长7%、下降9.8%、增长14.3%。1-5月大中小型挖掘机产量分别为4.7万台、15.7万台、8万台,分别同比增长60.5%、28%、29%。5月大中拖产量增速下滑明显,小挖产量增速较4月增长近9个百分点。总体来看,2021年前5个月主要机械设备产量同比均呈增长之势。其中,大型产量增长最快,同比增速达到60.5%。但1-5月主要机械设备产量增速较1-4月继续放缓。

第三部分 未来行情展望

一、钢材供应及产量预期

1.限产政策摇摆不定,粗钢产量与行业利润弱相关

铁水端:近期市场限产停产消息频繁,尤其继国常会三次发声“大宗涨价”之后,市场对于限产的预期摇摆不定。最近又临近七一我党生日,各地陆续开始焖炉限产,时间为6月29日至7月一日三天。此时,正值各地钢厂长流程亏损,虽然亏损不高,但钢厂正好借此时间开始检修,预计限产检修时间可能较预期要长一些。6月至目前,mysteel247家日均铁水产量预计在243万吨左右,预计统计局口径在253-255万吨左右。对于下半年产量,暂时仍以“同比去年下半年持平”为预期来推演,日均铁水产量在249-250万吨左右。

同时,增加出口征税及进一步落实出口限税,将进一步使得中国钢材出口回流,将供应留在国内。

废钢端:

基于6月份的废钢日耗,我们对废钢端产钢量在平衡表中进行了微调整。此前我们在5月报中预计后面日耗会下降10%左右,实际6月数据可能比较接近我们的预测。我们继续假设后面7-12月的废钢日耗能同6月持平,则全年废钢产钢量增加约在5000万吨左右。

需要注意的是,废钢日耗下降10%后,结合上面的铁水产量预估,这样粗钢日均产量在316万吨左右。也符合近期的市场论调,后面可能会继续有限产的相关政策,市场预计跟去年6-12月持平。

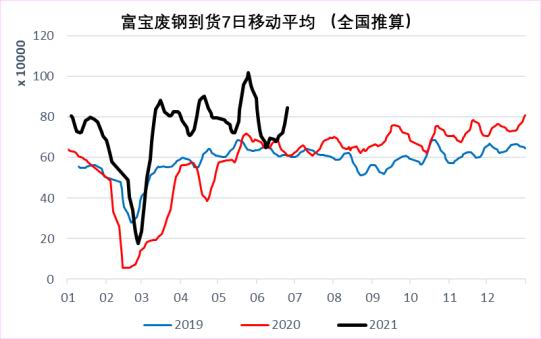

另一方面,从废钢供应端看,今年废钢的供应来源主要还是社会折旧废钢+加工废钢+自产废钢。废钢进口虽然已经放开,但1-4月的废钢进口量依然很少,据海关数据显示,我国1-4月累计进口废钢13.16万吨。然后,全年废钢增量将体现在废钢到货上,可以参见图20,1-6月累计到现在全年日均废钢到货量增加有26万吨左右。假设7-12月到货增量日均增10万吨,这样全年的废钢增量大概在6500万吨左右(26*181+10*184)。

这里可以看出,废钢的供应相当充足,下半年将面临过剩压力,整体过剩近1500万吨左右。

图17:247家钢厂日均铁水产量

数据来源:银河期货、Mysteel、Wind

图18:247家钢厂高炉产能利用率

数据来源:银河期货、Mysteel、Wind

图19:华东电炉现金利润(平电)

数据来源:银河期货、Mysteel、富宝

图20:全国废钢到货

数据来源:银河期货、Mysteel、富宝

图21:废钢库存情况

数据来源:银河期货、Mysteel、富宝

图22:钢厂废钢日耗

数据来源:银河期货、Mysteel、富宝

图23:螺纹周产量

数据来源:银河期货、mysteel

图24:热卷周产量

数据来源:银河期货、mysteel

2.进口窗口昙花一现,出口钢材预期利润下移

2021年1-5月份我国累计进口钢材609万吨,累计同比增加62万吨。钢坯4月进口量在123万吨左右。钢坯进口窗口在4月底5月初开放过一段时间,但随着国内价格反弹,当前进口利润窗口仍然关闭,预计钢坯进口量会维持在80万吨左右的正常量级。

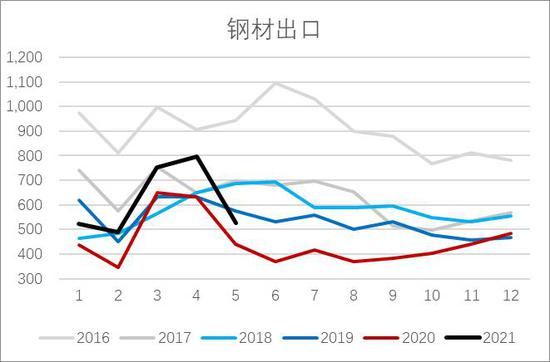

出口方面,2021年1-5月份我国出口钢材3092万吨,累计同比增592万吨。海外需求拉动了钢材出口量,而5.1开始,钢材取消出口退税政策已经落地。从国常会最新精神解读,日后极有可能进一步取消出口退税并增加出口征税。预计后面出口量在政策施压下会出现下滑。

图25:钢材出口利润窗口

数据来源:银河期货、海关

图26:钢材出口量

数据来源:银河期货、海关

二、需求端6月继续偏弱,5月宏观数据仍一般,下调下半年需求预期

地产新开工推演

数据来源:银河期货、海关

6月除了进出口数据未出,其它数据基本明朗,我们对6月的粗钢表观消费进行测算,预计整体粗钢表观消费环比5月下降约11%,同比2020年同期降3%左右。

从钢材下游分行业看,地产上,上图是用百城土地成交推算的新开工。从之前的一致性上可以看到,新开工增速已经出现拐点。这与5月的地产开工增速再现负值能印证上。但需要注意的是,自“三道红线”和“房贷集中度管理”后,2021年2月,22个城市逐步试点“供地两集中”政策,即集中发布出让公告、集中组织出让活动,全年将分3批次集中统一发布住宅用地招拍挂公告及组织出让。

据悉,22城的首批土地出让集中在4月下旬至6月中旬,此前两三个月内,上述城市几无土地供应,在此背景下,5月的土地成交数据仍差,令市场怀疑集中供地对新开工的影响。

基建端,当前基建的需求还是中规中矩,起到一个托底的作用。

而从汽车,家电,船舶和机械的分项数据上看,1-3月份依然还是需求比较强劲。但4月的数据边际开始走弱,同比增速大幅收窄,同时挖掘机产量增速也首现负值。5月的数据延续了4月的弱势。再次表明了宏观需求走弱的情况。

我们粗钢平衡表的粗钢产量口径使用Mysteel247家钢厂铁水产量样本以及富宝废钢日耗样本来作为基础数据测算。其中,由于mysteel的铁水产量口径明显偏小,我们自今年2月开始,对其进行修正(mysteel样子约占统计局口径的95%)。我们从产量、进出口和库存表观推算2020年国内粗钢需求累计同比增速为6.9%。对于2021年的整体需求表现,相比上次月报给出的需求预测,我们根据宏观数据表征的实际需求,微微下修了需求预期,我们预计2021年7-12月的内需同比2020年下半年增速在-3%。全年增幅在5%左右。

后期需要关注:

供应端:当前唐山的全年的限产政策,依然是较严格执行,且七一之前,全国各区有明显的限产动作,虽然持续时间不长。由此带来两点需要关注:1.此轮限产正值钢厂在面积亏损时,是否会有更进一步的限产或者自主延长限产时间2.现在市场预期仍有较严格的限产措施出台,比如江苏钢厂限产,比如下半年降2000万粗钢产量的预期等

需求端:华东及南方正值6月雨季,建材成交现基本在20万吨以下,季节性需求下滑明显,且从水泥磨机开工率看出,有超预期下滑的迹象。现在海外价格仍然坚挺,关注是否海外的需求变化,以及内需超季节性的下滑。

从中长期看,成材在基本面上已经构成拐点,前期钢材高点我们预计将成为全年高点。我们建议将前期偏多配置的钢材全部平仓。做多的驱动已然弱化(限产+海外需求拉动),而做空的安全边际不够,故建议震荡观望。

具体策略:

由于10月合约距离现在较远,盘面交易预期,当前螺纹10合约盘面已经升水现货,向上又没有较好的驱动,向下有成本支撑。建议观望。螺纹震荡区间暂为4800-5300元。期权方面,暂无建议。

年度平衡表:

图27:粗钢产量推演

数据来源:银河期货、上海钢联、Wind、海关

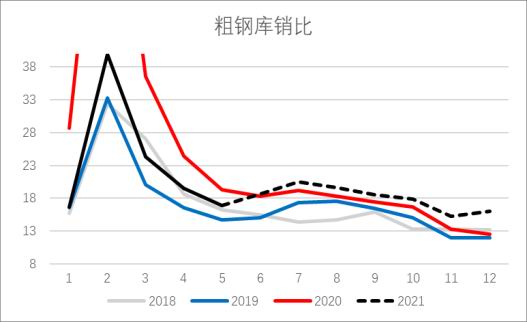

图28:粗钢库销比

数据来源:银河期货、上海钢联、Wind、海关

图29:粗钢表观需求推演

数据来源:银河期货、上海钢联、Wind

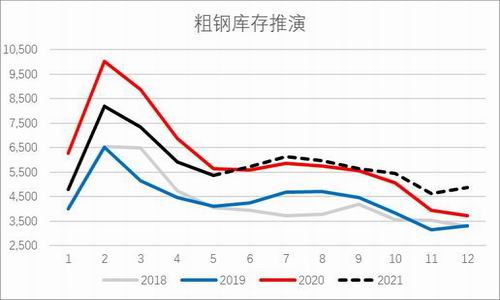

图30:粗钢库存推演

数据来源:银河期货、上海钢联、Wind

银河期货 颜文超

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。