环保再生国际平台有限公司

1

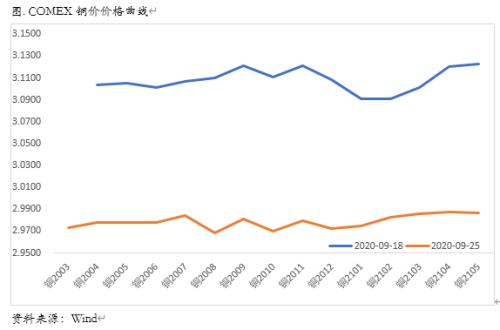

上周COMEX铜市场回顾

上周铜价震荡高位回落,周一铜价显著回落,日间时段市场情绪就显示出一定压力,未能延续前一交易日的反弹格局,震荡回落回吐了此前涨幅,而到晚间时段,随着欧美股市的大幅回调,美元指数的大幅拉升,铜价也出现了明显下挫。市场突然转入risk off状态,主要来自欧洲疫情的复燃,虽然此前欧洲疫情已经有所抬头,但是最近几日出现了明显的加速,法国单日确诊重新破万,英国再考虑二次封城,这引发了风险资产的价格重估,另一方面, 全球五家大的国际银行可能在过去20年期间涉及一些非法交易行为,总规模达2万亿美元,尤以德意志银行为甚,因此主要银行的大跌加剧了欧洲甚至香港市场的压力;周二铜价震荡偏强,收复了部分跌幅,日间时段铜价以震荡为主,主要交易逻辑仍然围绕着欧洲疫情,美元一度拉升,但随后英国官员表态淡化负利率的可能,使得英镑企稳美元回落,推升了铜价,晚间时段,美国成屋销售再创新高,鲍威尔表态将全力支持美国经济,以及鲍威尔和努钦共同呼吁财政救助政策等因素,对铜价起到了一定支撑作用;周三铜价再度下跌,日间适当震荡偏弱,德国制造业PMI表现良好一度对价格有些许提振,但欧洲整体不及预期,铜价小幅反弹后走弱,晚间时段,美联储官员讲话稍显悲观,美股大幅下跌,但美国PMI表现尚可推升美元走强,市场风险偏好较弱,打压铜价进一步回调;周四周五铜价在大跌之后有所反弹,但是幅度暂时较为有限。

上周COMEX铜价格曲线较此前向下位移,曲线结构整体的contango结构开始收敛,整个价格曲线尤其是近端,开始变得较为平坦。我们在此前周报中反复指出,布局正套的时机正在来临。一方面美国国内近期疫情没有再次爆发的迹象,此前的二次扩散基本得到控制,暂时不会看到更严重的第三次扩散;另一方面目前随着特朗普支持率的回升,此前诸如游行等扰乱经济活动的时间已经基本平息。从近期美国的经济数据来看,以通胀、就业为代表的宏观指标、以订单、地产为代表的的中观指标,最近表现都十分优秀,尤其是地产NHBA指标已经创下历史新高,这意味着美国经济活动开始恢复活力,走向复苏可能已经得到确认。同时,COMEX库存近期开始显著去库,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复,我们认为虽然目前COMEX铜价格曲线已经平坦,但是仍然存在正套的机会,可以择机进入。

2

上周SHFE铜市场回顾

上周SHFE铜价高位回调,整体节奏与COMEX铜价基本保持一致。我们此前就反复指出:目前沪铜仍然表现出较为明显的上行动能不足的情况。国内库存持续累积,进口、产量的压力都较大,而消费端并没有出现此前市场预期的旺季来临的局面,尤其是愈发临近四季度,市场对铜价的分歧开始变得较为强烈。根据对历史数据的回溯和对比,我们认为50000元/吨的铜价基本对应了经济复苏的预期,而铜价想要走到更高的水平,就需要经济复苏的进一步证实与深化,此前市场较为期待的旺季最近没有表现出非常靓丽的旺季成色,但是矛盾之处在于不能证实也不能完全证伪,再加上8月经济数据依然较好,这可能与产业链上感知的情况有一定背离,这也从某种程度上加深了后期的分歧。目前来看,现在铜市场的状况是海外库存持续下降,一直在挤结构,而国内库存在上周之前并未出现显著去库。我们认为海外库存更多的只能决定铜的结构,而真正驱动铜价出现明显上行与下行的因素仍然来自国内。目前在价格下跌后刺激了一部分需求,精费价差也重新收敛,但是这可能只是脉冲式的影响,需要继续关注本周的情况。

上周SHFE铜价格曲线较此前整体位移向下,在绝对价格大幅回调的背景下,价格曲线近端的contango结构有所收敛。上周价格下跌以及升水收敛,也从一定程度上刺激了贸易商的收货行为,一方面因为较低的升水仍然比较有吸引力,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费旺季仍然抱有期待。此前的contango更多是受到进口大增的影响,而根据我们了解,进口量当中应该有相当部分是用于囤货和国储收储,暂时已经被锁定并不能在市场上流通,因此现货端的供应压力近期有所缓解,而另一方面废铜在精费价差走强之后已经被逐渐消化,此前的库存已经基本去化,废铜的供应压力也在缓解。因此我们认为还是可以重新考虑铜的买近抛远的策略,但是考虑到旺季的成色不会太好,因此上方空间暂时不宜看得太高,如果错过了上周的机会可以本周再择机进入。

3

国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心在7.7左右震荡运行,后两个交易日走高至7.8附近。有意思的是,上周比价的上行主要来自周后期绝对价格的反弹,这意味着沪铜的反弹幅度可能更强,我们认为这反映了国内多头仍然较为坚定,同时部分反套资金也在进入,可能对后市的需求仍然抱有一定期待。但是目前可能仍然未必是反套的最合适时点,从基本面来看,我们近期对于比价一直持有正套逻辑的观点。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,预计8月精铜进口量仍然处于相对高位。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱。除此之外,目前美元指数可能进入新的下行阶段、人民币被迫升值,以及伦敦和上海的价差结构,均不太支持长期持有反套头寸,如果旺季来临可能有机会博一个短线的反套窗口,但是总体从中期来看正套似乎更符合逻辑:国内进口暴增,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套为主。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。